Más allá de los ETF, ¿quién más está transformando el panorama de las compras institucionales en el Mercado cripto para 2026?

¿Por qué el mercado siempre prioriza los ETF?

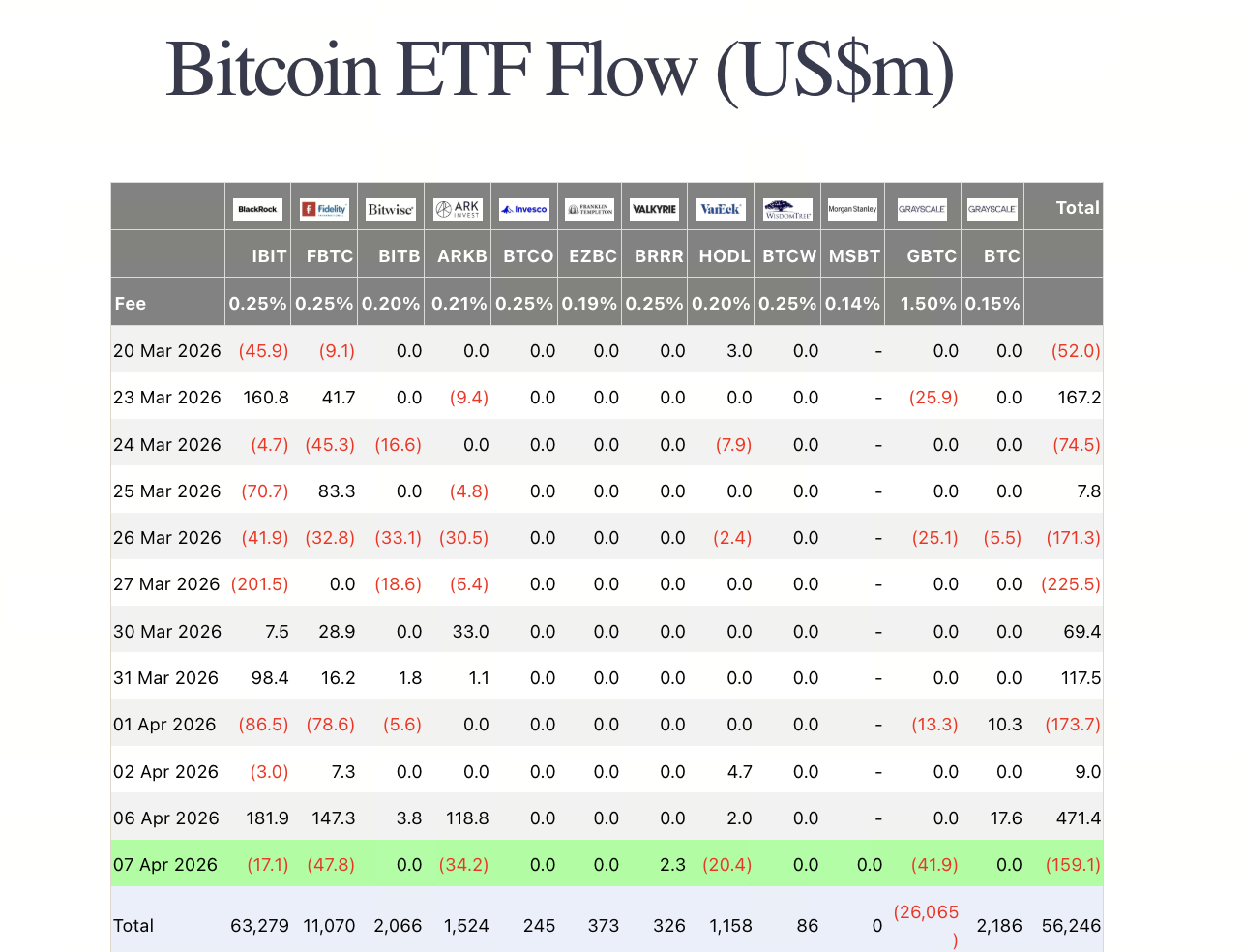

Crédito de la imagen: Farside

En el último año, los flujos de capital en los ETF Spot se han posicionado como la métrica institucional más cuantificable y debatida del mercado cripto.

Esto no es casual. Los ETF presentan tres ventajas clave:

- Datos transparentes: Los flujos netos diarios, tanto de entrada como de salida, y el AUM se publican con rapidez, permitiendo al mercado monitorearlos en tiempo real.

- Narrativa simple y directa: “Las instituciones compran Bitcoin a través de ETF” resulta mucho más comprensible que desglosar flujos de capital complejos en la cadena.

- Vinculación clara con el precio: Cuando los ETF muestran entradas netas sostenidas, el mercado asocia rápidamente el “aumento de asignación institucional” con la “apreciación del precio”.

Tras marzo de 2026, las entradas en ETF repuntaron de forma clara. Diversos rastreadores de mercado indican que los ETF Spot de Bitcoin en EE. UU. registraron entradas netas mensuales en marzo de 2026, revirtiendo varios meses de presión previa. Sin embargo, considerar los ETF como el único canal de compras institucionales es una visión excesivamente simplificada.

El ETF debe entenderse como el “punto de entrada más visible” para el capital institucional, no como la “única capa de demanda institucional”.

Más allá de los ETF: ¿qué capital institucional está entrando al mercado cripto?

Investigaciones recientes y casos públicos muestran que, además de los ETF, al menos cuatro tipos de capital impactan de manera continua en el mercado cripto.

1. Empresas de tesorería de activos digitales

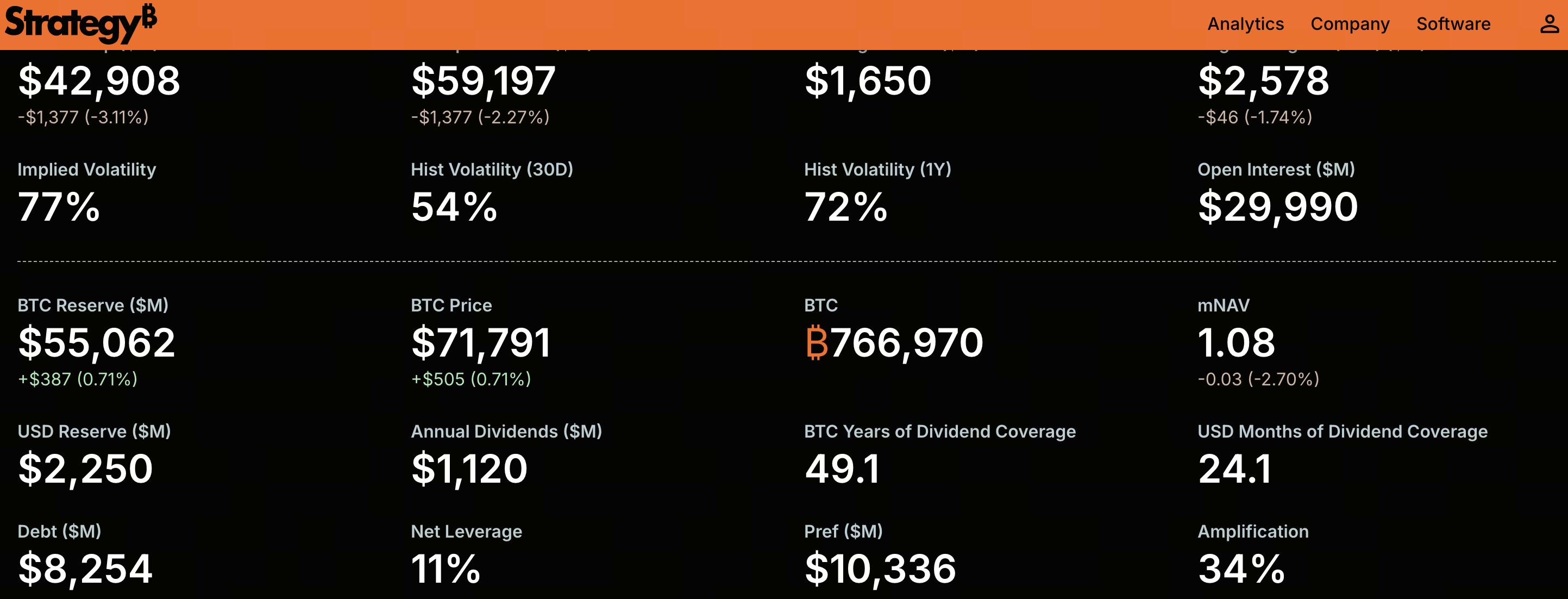

Crédito de la imagen: Sitio oficial de Strategy

Este es uno de los factores más destacados del último año. El 2026 Institutional Crypto Outlook señala que las empresas de tesorería de activos digitales han surgido como vía alternativa de asignación junto a los ETF, y que empresas afines han captado en conjunto 29 mil millones de dólares para desplegar posiciones en criptoactivos en sus balances.

Estas empresas operan de modo distinto a los ETF tradicionales. En vez de mantener los activos de forma pasiva para inversores, integran criptoactivos en su estructura de capital y narrativa patrimonial. Así, “mantener criptoactivos” pasa a ser un elemento estratégico central.

Su impacto se refleja principalmente en:

- Las compras pueden ser más concentradas y ligadas a eventos concretos

- Las fuentes de capital van más allá del mercado secundario, incluyendo emisiones adicionales, bonos convertibles o colocaciones privadas

- Los inversores no compran tokens directamente, sino que obtienen “exposición a criptoactivos con prima de mercado de capitales”

2. Asignaciones en balances de empresas cotizadas

Aunque no es nuevo, este fenómeno ha cobrado fuerza desde 2025. En mayo de 2025, AP informó que Trump Media planeaba construir una reserva de Bitcoin de 2,5 mil millones de dólares mediante suscripciones de acciones institucionales y financiación con bonos convertibles. La aparición de casos similares demuestra que los criptoactivos ya no son solo cuestión de empresas tecnológicas o nativas cripto, sino que forman parte de las operaciones de capital de un abanico más amplio de empresas cotizadas.

¿Cómo se diferencian estas compras de los ETF?

- Las decisiones de asignación dependen más de la gobernanza corporativa, las condiciones de financiación y el desempeño bursátil

- Los periodos de tenencia suelen ser más largos, pero los puntos de entrada son más discretos

- Estas acciones combinan asignación de activos y, potencialmente, estrategias de marketing en mercados de capitales

En resumen, las compras de empresas cotizadas no son necesariamente más “estables”, pero sí reconfiguran de forma significativa las expectativas sobre la demanda a largo plazo.

3. Fondos privados y vehículos de inversión estructurada

Más allá de los ETF y las empresas cotizadas, una parte significativa del capital institucional accede al mercado cripto a través de fondos privados, vehículos cerrados, productos estructurados OTC y canales similares.

Este capital es menos transparente pero más flexible, y destaca en asignaciones tácticas, arbitraje entre mercados y trading de volatilidad.

En comparación con los ETF, este capital suele:

- Ser más sensible a la liquidez y las opciones de salida

- Buscar mejorar el rendimiento, no solo tenencia pasiva

- Amplificar la elasticidad del precio en episodios de volatilidad

En consecuencia, su impacto no es una “variable lenta”, sino más bien un shock periódico.

4. Capital cuasi-institucional detrás de stablecoins y productos de rendimiento on-chain

Esta categoría suele pasar desapercibida.

Desde la perspectiva de la estructura de mercado, stablecoins, bonos gubernamentales on-chain, herramientas de gestión de efectivo on-chain y productos de rendimiento de bajo riesgo están atrayendo cada vez más capital institucional hacia la infraestructura cripto.

Este capital puede no “comprar cripto” directamente, pero influye en el mercado al:

- Proporcionar liquidez en dólares para trading on-chain

- Reducir las barreras de entrada para instituciones que migran al sector cripto

- Servir como fondo de reserva para asignaciones posteriores a Spot, Derivados y RWA

En otras palabras, estos flujos pueden no ser los más visibles, pero probablemente constituyen la “capa de reserva” más relevante.

¿En qué se diferencian las nuevas compras institucionales de los ETF?

Si los ETF representan una vía de asignación estandarizada, transparente y de baja fricción, las nuevas compras más allá de los ETF configuran una estructura por capas.

Las diferencias clave incluyen:

- Objetivos de tenencia: Los ETF priorizan la asignación de activos y la expresión de cartera; las asignaciones de tesorería y empresas cotizadas suelen incorporar narrativas patrimoniales, estrategias de financiación y lógica de prima de mercado de capitales.

- Duración del capital: Los fondos de ETF pueden parecer “a largo plazo”, pero responden a sentimiento macro, expectativas de tasas de interés y apetito de riesgo a corto plazo. Las asignaciones corporativas, una vez en balance, pueden salir aún más lentamente.

- Comportamiento de trading: Las operaciones en ETF suelen ser transparentes y oportunas; la tesorería corporativa y el capital privado pueden concentrar compras, demorar la divulgación o emplear herramientas de cobertura.

- Impacto en la volatilidad del mercado: Los ETF actúan como “confirmadores direccionales”, mientras que la tesorería corporativa, el capital estructurado y la liquidez en dólares on-chain funcionan como “amplificadores de elasticidad de mercado” o “capas de soporte subyacentes”.

Esto implica que los movimientos futuros de precios en el mercado cripto no pueden explicarse solo por “entradas a ETF”. Lo relevante es quién compra, por qué, durante cuánto tiempo y a través de qué instrumentos.

¿Cómo cambiará la estructura del mercado la diversificación del capital institucional?

A medida que las compras institucionales evolucionan de un relato centrado en los ETF a una estructura por capas, el mercado experimentará al menos tres cambios:

1. La lógica de precios será más compleja

Históricamente, los flujos de ETF eran el principal indicador direccional. Pero a medida que crecen las empresas de tesorería, las asignaciones en balances corporativos y los sistemas de dólares on-chain, los impulsores del precio se diversifican. Algunos repuntes pueden deberse a financiación corporativa, revalorización patrimonial o expansión de liquidez on-chain, no solo a la demanda de inversión tradicional.

2. La volatilidad del mercado puede ser más estructural

Muchos equiparan institucionalización con “mayor estabilidad de mercado”. No siempre es así. Si las nuevas fuentes de capital institucional llegan con apalancamiento, restricciones de financiación o presión narrativa de mercado de capitales, pueden reforzar tendencias alcistas y amplificar la volatilidad en caídas.

3. El estilo de capital pasará de tenencia pasiva a estrategia por capas

En adelante, los actores institucionales no solo asignarán a spot, sino que también participarán en:

- Asignación en spot y ETF

- Trading vinculado a patrimonio corporativo y criptoactivos

- Gestión de stablecoins y rendimiento on-chain

- Cobertura con derivados y arbitraje entre mercados

Esta evolución significa que el mercado cripto se parecerá cada vez más a un mercado de capitales por capas, no solo a un pool de activos de riesgo unidireccional.

Riesgos y errores comunes de juicio

Al analizar “nuevas compras institucionales más allá de los ETF”, conviene evitar varios errores frecuentes:

- Asumir que todas las compras corporativas reflejan convicción a largo plazo: Algunas empresas compran cripto para asignación a largo plazo, otras por narrativa en mercados de capitales. No las confundas.

- Equiparar el crecimiento de stablecoins con apreciación de precio asegurada: Aunque la expansión de stablecoins aumenta la liquidez en dólares, no implica compras netas sostenidas de activos spot.

- Equiparar institucionalización con baja volatilidad: La entrada institucional incrementa la profundidad de mercado, pero también suma apalancamiento y complejidad operativa.

- Tomar los datos públicos como la historia completa: Los datos de ETF son los más transparentes, pero la transparencia no equivale a importancia. Gran parte del capital que realmente mueve el mercado no se refleja de inmediato en los flujos de ETF.

Conclusión: las compras institucionales evolucionan de un único punto de entrada a una estructura por capas

Más allá de los ETF, ¿quién está transformando la estructura de las compras institucionales en el mercado cripto? Empresas de tesorería de activos digitales, empresas cotizadas que integran criptoactivos en sus balances, vehículos privados y estructurados, y capital cuasi-institucional vinculado a stablecoins y productos de rendimiento on-chain están construyendo juntos un nuevo sistema de compras más allá de los ETF.

Esto no resta importancia a los ETF. Al contrario, siguen siendo uno de los puntos de entrada institucional más claros, centrales y fácilmente verificables. Pero en 2026, centrarse solo en los flujos de ETF implica ignorar cambios estructurales más profundos.

Lo realmente relevante no es solo “¿están comprando las instituciones?”, sino:

- ¿A través de qué canales acceden?

- ¿Cuánto tiempo mantienen sus posiciones?

- ¿Cómo afectan a la liquidez y volatilidad del mercado?

En este contexto, la institucionalización del mercado cripto ha entrado en una nueva fase. El mercado deja atrás la narrativa única de que “solo los ETF cuentan como compras institucionales” y avanza hacia una estructura de capital más compleja y madura.

Artículos relacionados

Fragmentación de NFT: un mecanismo innovador para reducir barreras y aumentar la liquidez

Culper Research abre posiciones cortas en ETH: disputa por la actualización Fusaka y desafíos estructurales en la tokenómica de Ethereum

Los precios suben y las tasas de tarifa bajan: Con la llegada de capital de Wall Street al mercado cripto, ¿está el mercado entrando en un "mercado alcista por capas"?

Investigación sobre el incidente del token LIBRA: sale a la luz el acuerdo de promoción de 5 millones de dólares de Javier Milei, con consecuencias para la industria de las criptomonedas

¿Qué es USDD? Guía completa de la Stablecoin descentralizada