Culper Research Short ETH : litige autour de la mise à niveau Fusaka et défis structurels dans la tokenomics d’Ethereum

Contexte : Culper Research annonce une position vendeuse sur ETH

Image : https://x.com/culperresearch/status/2029608262832906530

Image : https://x.com/culperresearch/status/2029608262832906530

En mars 2026, le marché des crypto-actifs a été secoué par un événement retentissant : la société Culper Research, spécialiste des stratégies vendeuses, a annoncé avoir pris une position à la baisse sur ETH, tout en ciblant à la vente des titres liés à Ethereum tels que BitMine (BMNR), acteur de l’infrastructure blockchain et du minage. Dans son rapport, l’entreprise précise que son orientation baissière ne repose pas sur des mouvements de prix à court terme, mais sur des inquiétudes structurelles concernant la viabilité à long terme de la tokenomics d’Ethereum. D’après Culper Research, la mise à niveau Fusaka, déployée en décembre 2025, aurait fortement compromis la capacité d’Ethereum à capter de la valeur.

Dans sa déclaration publique, la société juge l’ETH surévalué et anticipe une nouvelle baisse de son cours.

Rapidement, le sujet a embrasé la communauté crypto. L’ETH a longtemps été considéré comme un « actif blockchain à capacité de captation de valeur », sa tokenomics reposant sur les frais de gaz du réseau et les rendements générés par le staking.

Évolutions majeures et objectifs techniques de la mise à niveau Fusaka

Pour comprendre la logique du rapport vendeur, il convient d’analyser le contexte technique de la mise à niveau Fusaka. Entrée en vigueur fin 2025, Fusaka représente une avancée majeure du protocole Ethereum en vue d’augmenter le débit du réseau tout en réduisant les coûts de transaction. Cette mise à jour élargit l’espace de bloc, permettant à chaque bloc de traiter un nombre accru de transactions.

Selon le rapport, la limite de gaz du réseau a été portée à environ 45 millions–60 millions après la mise à niveau, augmentant considérablement la capacité transactionnelle.

Sur le plan technique, cet ajustement vise à :

- Diminuer les coûts de transaction pour les utilisateurs

- Accroître l’évolutivité du réseau

- Améliorer l’expérience utilisateur

- Offrir davantage de bande passante pour le scaling Layer2

Ces évolutions s’inscrivent dans la stratégie « scalability-first » d’Ethereum, qui favorise le développement des Rollup et la montée en puissance des solutions Layer2 grâce à une capacité de données accrue sur la blockchain.

C’est ce changement de paradigme que Culper Research pointe comme source de risque.

Allégation centrale de Culper Research : une tokenomics affaiblie

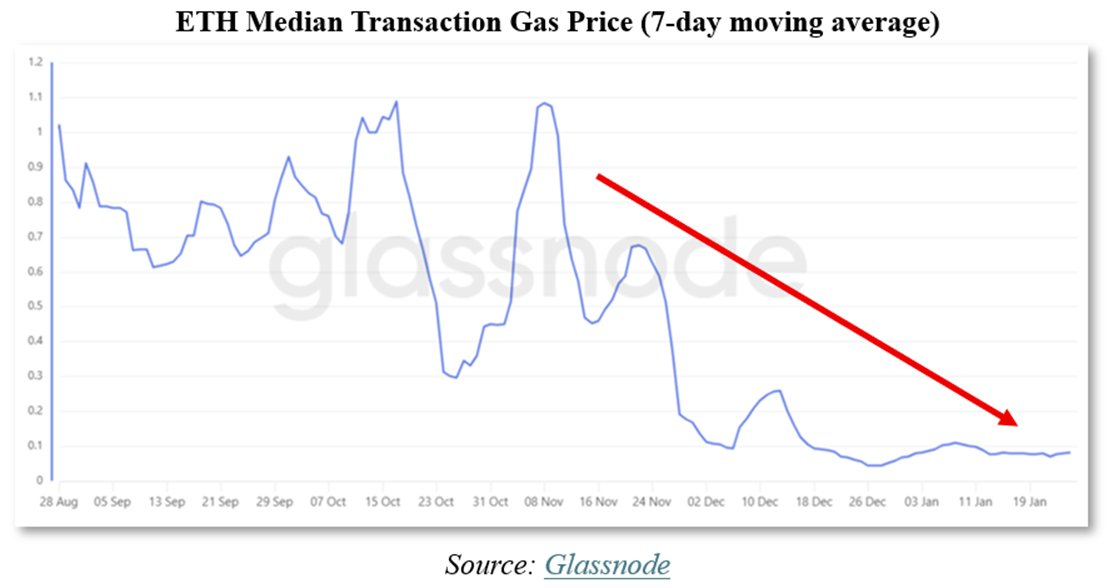

Le rapport de Culper Research aboutit à une conclusion principale : la mise à niveau Fusaka aurait affaibli la tokenomics d’Ethereum. Selon la société, l’augmentation de l’espace de bloc aurait créé une « surabondance », entraînant une chute des frais de transaction.

Le rapport souligne que les frais de transaction sur Ethereum ont chuté d’environ 90 % depuis Fusaka.

Le rapport souligne que les frais de transaction sur Ethereum ont chuté d’environ 90 % depuis Fusaka.

Conséquence : les utilisateurs paient aujourd’hui nettement moins de frais de gaz, qui sont essentiels à la captation de valeur de l’ETH. Avec l’EIP-1559, une partie de ces frais est brûlée, réduisant ainsi l’offre d’ETH. Si les frais de transaction reculent, le rythme de burn diminue d’autant, fragilisant la dynamique « déflationniste » de l’ETH.

La logique de Culper Research : plus d’espace de bloc → frais de gaz plus bas → moins d’ETH brûlé → captation de valeur du token diminuée

Ce raisonnement constitue le socle de leur stratégie vendeuse.

Chute des frais de gaz et évolution de la structure des revenus ETH

Concrètement, l’évolution des frais de gaz agit sur trois leviers économiques majeurs :

- Le taux de burn de l’ETH.

Depuis l’EIP-1559, Ethereum valorise sa narrative « Ultrasound Money » en brûlant une part des frais de gaz. Lorsque les frais du réseau baissent, le burn ralentit mécaniquement.

- Les récompenses des validateurs.

Les validateurs Ethereum tirent leurs revenus de deux sources principales :

- Les récompenses de bloc

- Les frais de transaction

Quand les frais de transaction s’effondrent, l’équilibre économique des validateurs est remis en cause.

- La logique de demande pour l’ETH.

Si les frais du réseau restent faibles, l’utilité de l’ETH comme « actif de paiement réseau » est diluée. Culper Research estime que cela pourrait remettre en question la réputation de l’ETH comme « actif à captation de valeur ».

Rendements du staking et risques de boucle négative sur la sécurité du réseau

Le rapport va plus loin et soulève un point controversé : la baisse des rendements du staking pourrait alimenter un cercle vicieux impactant la sécurité du réseau.

Une partie des récompenses du staking ETH provient des frais de transaction ; des frais plus bas se traduisent par des rendements moindres.

Culper Research prévient que si la rentabilité du staking continue de baisser, cela pourrait entraîner :

- Une diminution du nombre de validateurs

- Une baisse du volume d’ETH en staking

- Un affaiblissement de la sécurité du réseau

- Une perte de confiance dans l’écosystème

Ce phénomène est qualifié de « boucle de rétroaction négative ». Cette lecture est cependant vivement contestée dans la communauté.

Le débat de fond : le modèle économique d’Ethereum est-il réellement affaibli ?

La communauté Ethereum est profondément divisée sur ce rapport vendeur. Les détracteurs dénoncent plusieurs biais majeurs dans l’analyse de Culper Research :

-

La feuille de route d’Ethereum repose à long terme sur le principe « frais réduits, haut débit ». Du Rollup Centric Roadmap à Danksharding en passant par l’extension de la disponibilité des données, la baisse des coûts de transaction est un objectif central.

-

La captation de valeur de l’ETH ne se limite pas aux frais L1. Dans l’écosystème actuel, la valeur peut aussi provenir :

- Des frais de règlement sur Layer2

- Du MEV (Maximal Extractable Value)

- Des marchés de disponibilité des données

- Des secteurs DeFi et RWA

- Des frais plus bas pourraient en réalité stimuler la demande sur le réseau. L’histoire des blockchains montre souvent ce schéma : frais réduits → hausse de l’activité → croissance du réseau. Selon certains analystes, l’impact de Fusaka sur les frais pourrait n’être que temporaire et porter ses fruits à long terme en matière d’adoption.

Impact du rapport vendeur sur le marché

Malgré les débats, le rapport vendeur a clairement pesé sur le sentiment de marché. Dans l’univers crypto, ce type d’analyse renforce généralement l’aversion au risque des investisseurs, notamment lors de phases de volatilité. Les dernières données témoignent d’un climat globalement morose sur le marché des crypto-actifs, marqué par une forte incertitude. Dans ce contexte, une remise en cause de la tokenomics d’Ethereum peut rapidement cristalliser les discussions et provoquer de la volatilité à court terme.

Historiquement, les marchés crypto réagissent de deux façons principales à la parution de rapports vendeurs :

- Le rapport suscite une baisse du cours à court terme

- Une réaction communautaire propulse un rebond

L’impact à long terme reste à déterminer.

Facteurs clés pour l’avenir d’Ethereum : avancées techniques et expansion de l’écosystème

À moyen et long terme, la valeur d’Ethereum reposera sur trois leviers fondamentaux :

- Le développement de l’écosystème Layer2 : si les Rollup poursuivent leur essor, Ethereum demeurera la couche de règlement de référence.

- Les marchés de disponibilité des données : la compétition future entre blockchains pourrait se focaliser sur cet enjeu, et Ethereum s’impose déjà comme le premier réseau DA mondial.

- Les cas d’usage concrets : la croissance durable des secteurs RWA, stablecoins et DeFi façonnera la demande structurelle en ETH.

En définitive, la thèse vendeuse de Culper Research s’inscrit dans un débat de fond sur les modèles économiques des blockchains. Elle pose une question centrale : à mesure que les blockchains montent en puissance et que les frais baissent, le mécanisme de captation de valeur du token doit-il être repensé ? Cette problématique dépasse le seul cas d’Ethereum et concerne toute l’industrie crypto.

Dans cette perspective, la controverse autour de Fusaka apparaît comme une étape dans l’évolution continue des modèles économiques du Web3.

Articles Connexes

Comment l’identité décentralisée (DID) stimule de nouvelles transformations dans l’écosystème crypto | La convergence de la blockchain et de l’identité auto-souveraine

Qu’est-ce que le Metaverse ? Guide complet pour les débutants

L'essor du jeton de paiement RTX : analyse du potentiel de Remittix (RTX) en 2025

Qu'est-ce qu'une IDO ? Analyse de la valeur essentielle de la collecte de fonds décentralisée

Dernières perspectives sur la domination de Bitcoin : part de marché actuelle de BTC et évolutions futures