なぜ市場は常にETFに最初に注目するのか

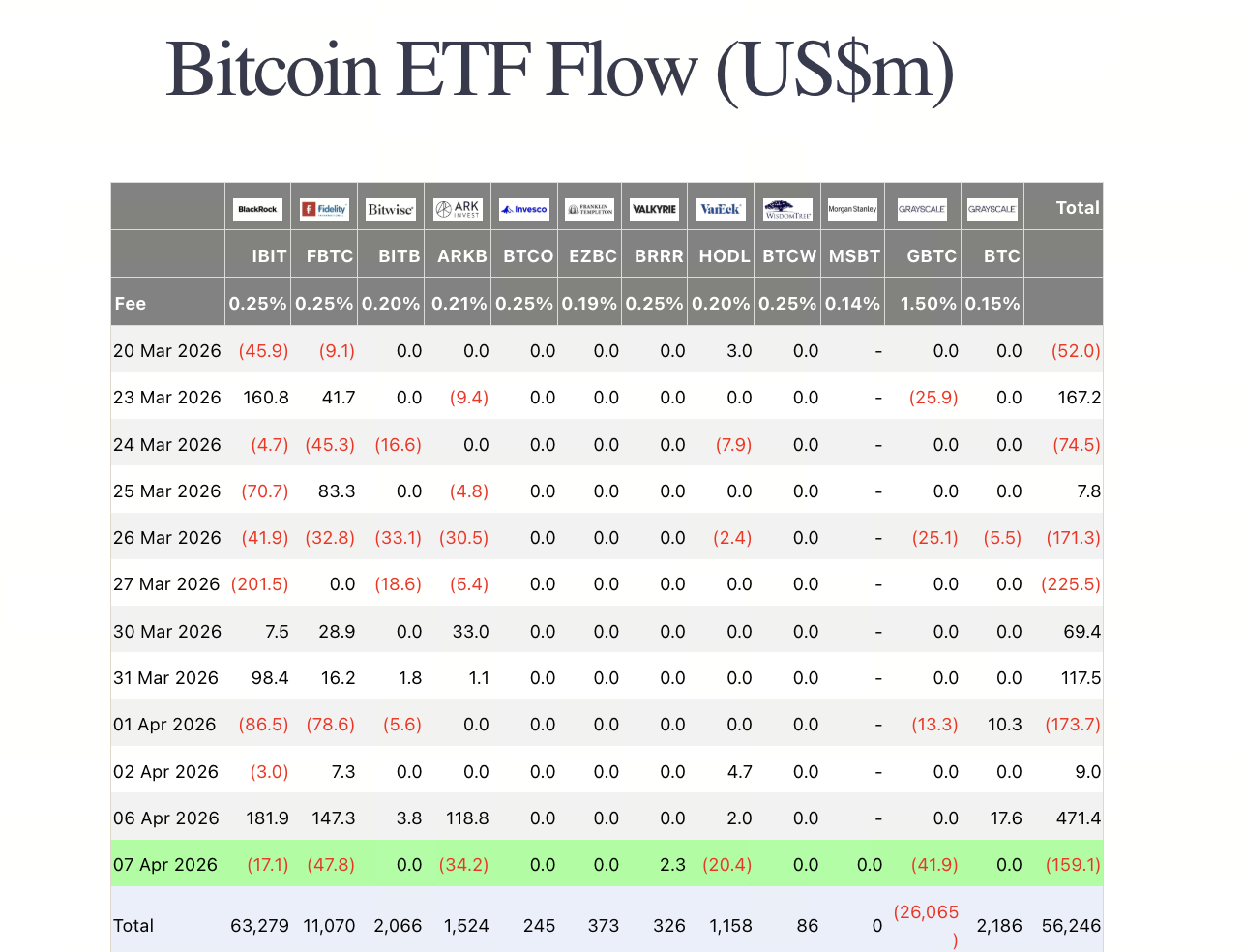

画像クレジット:Farside

過去1年間、現物ETFへの資金フローは、暗号資産市場で最も定量的かつ広く議論される機関資本指標となっています。

これは偶然ではありません。ETFには3つの明確な強みがあります。

- 透明性の高いデータ:日々の純流入額・純流出額・AUMが迅速に把握でき、市場はこれらをリアルタイムで追跡できます。

- シンプルで直接的なストーリー:「機関投資家がETFを通じてビットコインを購入している」という説明は、複雑なオンチェーン資金フローを解説するよりも遥かに理解しやすいです。

- 明確な価格連動性:ETFで純流入が継続すると、市場は「機関投資家の配分増加」と「価格上昇」を即座に結びつけます。

2026年3月以降、ETFへの資金流入は実際に回復しました。複数の市場トラッカーによれば、米国現物ビットコインETFは2026年3月に月間純流入を記録し、数か月続いた圧力に終止符を打ちました。しかし、ETFのみを機関投資家の買い全体とみなすのは単純すぎます。

ETFは機関資本の「最も見えやすいエントリーポイント」であり、「唯一の機関需要の受け皿」ではありません。

ETF以外で暗号資産市場に流入する機関資本とは

最近の業界リサーチや公開事例では、ETF以外にも少なくとも4つの資本が継続的に暗号資産市場に影響を与えています。

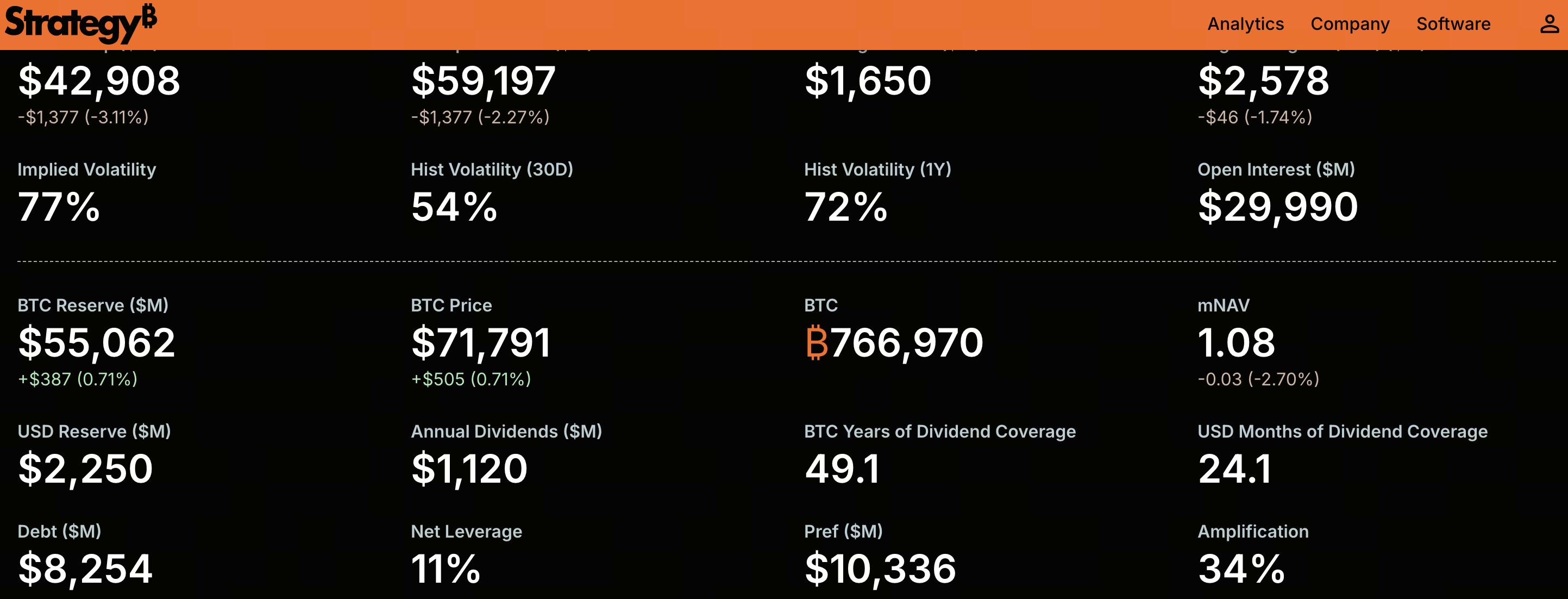

1. デジタル資産財務会社

画像クレジット:Strategy公式サイト

これは過去1年で最も注目すべき新たな要素の1つです。2026 Institutional Crypto Outlookによれば、デジタル資産財務会社はETFと並ぶ新たな資産配分経路となり、関連企業は累計290億ドルを調達、バランスシートに暗号資産ポジションを組み入れています。

これらの企業は従来のETFとは異なり、受動的な資産保有ではなく、暗号資産を資本構造や株式ストーリーに組み込みます。つまり「暗号資産の保有」がコア戦略となっています。

主な特徴は以下の通りです。

- 買いはより集中し、イベントドリブンになる場合がある

- 資本の出所はセカンダリー・マーケットに限らず、新規発行や転換社債、私募なども含む

- 投資家はトークンを直接購入するのではなく、「資本市場プレミアム付きの暗号資産エクスポージャー」を得る

2. 上場企業のバランスシート配分

これは新しい動きではありませんが、2025年以降、存在感を増しています。2025年5月、APはTrump Mediaが機関向け株式引受や転換社債調達を通じて25億ドルのビットコイン準備金を構築する計画を報じました。同様の事例が広がることで、暗号資産はテック企業や暗号資産ネイティブ企業だけでなく、より幅広い上場企業の資本政策に組み込まれています。

これらの買いはETFと何が異なるのでしょうか。

- 配分判断はコーポレートガバナンスや資金調達状況、株価パフォーマンスの影響が大きい

- 保有期間は一般的に長いが、エントリーポイントはより限定的

- 資産配分であると同時に、資本市場でのマーケティング戦略となる場合もある

つまり、上場企業の買いは必ずしも「安定的」とは限りませんが、長期需要への期待を大きく変えるものです。

3. プライベートファンドおよび仕組投資ビークル

ETFや上場企業のように「見える」資金以外にも、多くの機関資本がプライベートファンドやクローズド型ビークル、OTC仕組商品などを通じて暗号資産市場に流入しています。

この資本は透明性は低いものの柔軟性が高く、戦術的な資産配分やクロスマーケット裁定取引、ボラティリティ取引に強みを持ちます。

ETFと比べて、この資本は通常:

- 流動性や出口戦略により敏感

- 単なる受動的保有ではなく、利回り向上を狙う

- 市場変動時に価格弾力性を増幅させる

結果として、市場への影響は「遅い変数」ではなく、むしろ周期的なショックとなります。

4. ステーブルコインやオンチェーン利回り商品の背後にある準機関資本

このカテゴリは最も見落とされがちです。

市場構造の観点から、ステーブルコインやオンチェーン国債、オンチェーンキャッシュマネジメントツール、低リスク利回り商品は、機関資本を暗号資産インフラへと呼び込んでいます。

これらの資本は直接「暗号資産を買う」わけではありませんが、以下の形で市場に影響を与えます。

- オンチェーン取引のドル流動性を供給

- 機関投資家の参入障壁を下げる

- 現物・デリバティブ・RWAへの次の配分のための資金プールとなる

言い換えれば、これらのフローは最も目立つものではありませんが、最も重要な「リザーブレイヤー」となっています。

新たな機関買いとETFの違い

ETFが標準化され、透明性が高く、低摩擦な配分経路を表すとするなら、ETF以外の新たな買いは多層的な構造を形成します。

主な違いは以下の通りです。

- 保有目的:ETFは資産配分やポートフォリオ表現が中心ですが、財務会社や上場企業の配分は株式ストーリーや資金調達、資本市場プレミアムのロジックが絡みます。

- 資本の滞留期間:ETF資金は「長期」に見えますが、マクロセンチメントや金利見通し、短期リスク志向に影響されます。企業配分はバランスシートに組み込まれるとさらに出口は遅くなる場合もあります。

- 取引行動:ETF取引は原則として透明かつタイムリーですが、企業財務やプライベート資本は買いを集中させたり、開示を遅らせたり、さまざまなヘッジ手法を用いることがあります。

- 市場変動への影響:ETFは「方向性の確認者」として機能し、企業財務や仕組資本、オンチェーンドル流動性は「市場弾力性の増幅者」や「基盤サポート層」となります。

つまり、今後の暗号資産市場の価格変動は「ETF流入」だけでは説明できません。誰が、なぜ、どれだけの期間、どの手段で買っているのかが重要です。

多様化する機関資本が市場構造をどう変えるか

機関買いが単一のETFストーリーから多層的な構造へ進化することで、市場には少なくとも3つの変化が生じます。

1. プライシングロジックが複雑化する

従来はETFフローが主要な方向性指標でしたが、財務会社や企業バランスシート配分、オンチェーンドルシステムが拡大するにつれ、価格ドライバーは分散します。一部の上昇は企業の資金調達や株価再評価、オンチェーン流動性拡大など、伝統的な投資需要以外による場合もあります。

2. 市場変動はより構造的になる可能性がある

多くの人は機関化=「市場の安定化」と考えますが、必ずしもそうとは限りません。新たな機関資本がレバレッジや資金調達制約、資本市場ストーリー圧力を伴う場合、上昇局面を強化し、下落時のボラティリティも増幅させることがあります。

3. 資本スタイルは受動的保有から多層的戦略へ

今後の機関投資家は現物配分だけでなく、以下も組み合わせていくでしょう。

- 現物およびETF配分

- 企業株式や暗号資産連動取引

- ステーブルコインやオンチェーン利回り運用

- デリバティブヘッジやクロスマーケット裁定取引

この進化により、暗号資産市場は単なるワンウェイのリスク資産プールではなく、より多層的な資本市場へと近づきます。

リスクとよくある誤解

「ETF以外の新たな機関買い」を議論する際、いくつかの典型的な誤解を避ける必要があります。

- すべての企業買いが長期的信念を反映しているとみなすこと:長期配分目的で買う企業もあれば、資本市場ストーリーのために買う企業もあります。両者を混同しないでください。

- ステーブルコインの成長=価格上昇とみなすこと:ステーブルコインの拡大はドル流動性を高めますが、必ずしも現物資産の純買い増加につながるわけではありません。

- 機関化=低ボラティリティとみなすこと:機関参入は市場デプスを増しますが、同時にレバレッジや取引複雑性も高まります。

- 公開データが全てだとみなすこと:ETFデータは最も透明ですが、透明性=重要性ではありません。実際に市場を動かしている資本の多くはETFフローデータにはすぐに現れません。

結論:機関買いは単一のエントリーポイントから多層構造へ

ETF以外で、誰が暗号資産市場の機関買い構造を再構築しているのでしょうか。デジタル資産財務会社、暗号資産をバランスシートに組み込む上場企業、プライベートおよび仕組ビークル、ステーブルコインやオンチェーン利回り商品を取り巻く準機関資本が、ETFを超えた新たな買いシステムを構築しています。

これはETFの重要性を損なうものではありません。むしろETFは今なお最も明確で中心的、かつ検証しやすい機関エントリーポイントの1つです。しかし2026年において、ETFフローだけに注目することは、より深い構造変化を見逃すリスクがあります。

本当に重要なのは「機関投資家が買っているか」だけでなく、

- どのチャネルを通じて参入しているか

- どれだけの期間ポジションを保有しているか

- 市場流動性やボラティリティにどう影響しているか

という点です。

このような状況下で、暗号資産市場の機関化は新たな段階に入りました。「ETFだけが機関買いである」という単一ストーリーを超え、より複雑で成熟した資本構造へと進化しています。

関連記事

価格が上昇し、手数料率は低下傾向を示しています。ウォール街の資本が暗号資産マーケットプレイスに参入する中、市場は「レイヤード・ブルラン」に入ったのでしょうか?

NFTのフラグメンテーション:参入障壁を下げ、流動性を高める革新的なメカニズム

Culper ResearchがETHをショート:Fusakaアップグレードを巡る論争とEthereumのトークノミクスに内在する構造的課題

GameFiとは何ですか?ブロックチェーンゲームで収益を得る方法

ERC-20トークンとウォレットガイド:イーサリアムエコシステムにおける標準資産