为什么市场总是先看到 ETF

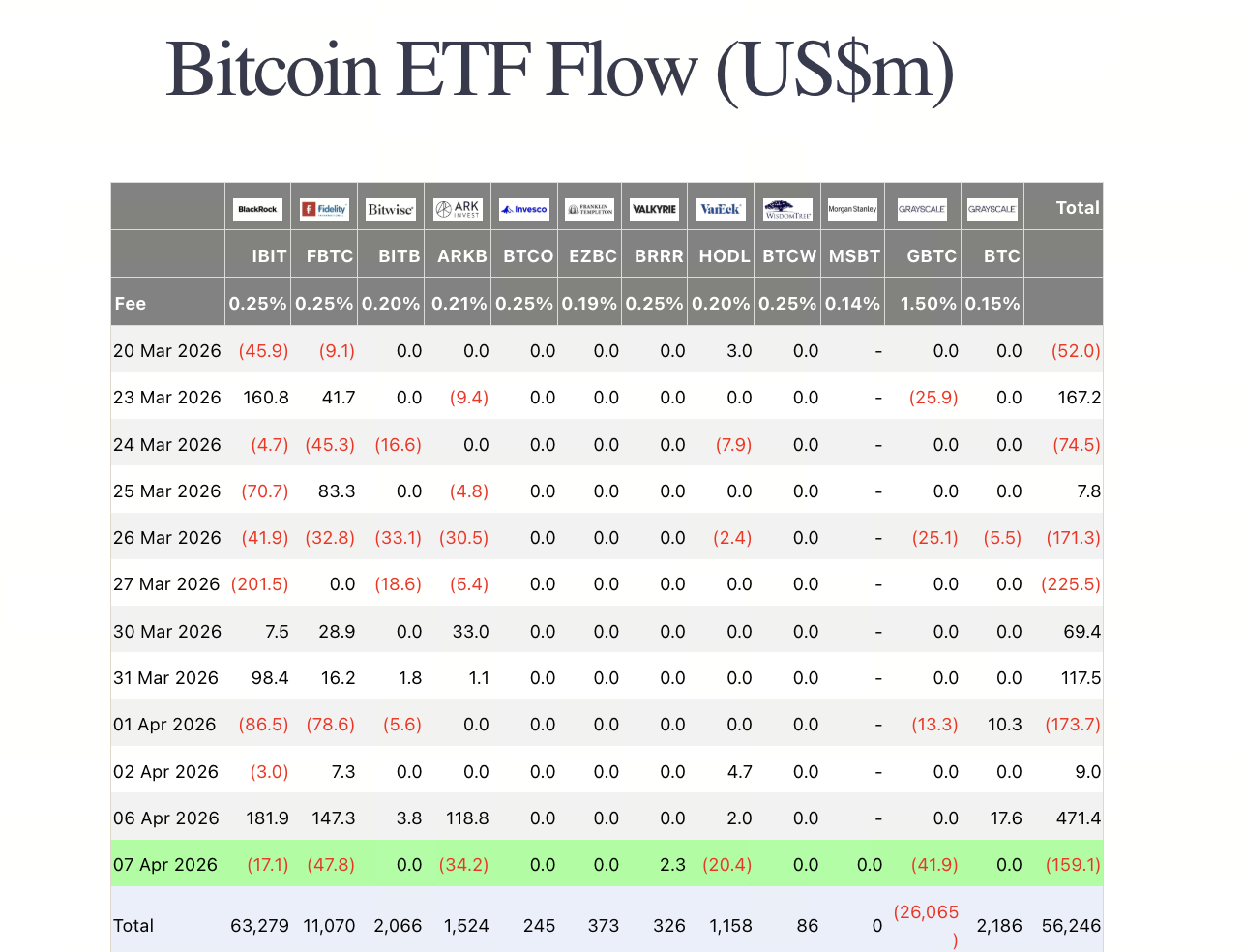

图源:Farside

过去一年多,加密市场最容易被量化、也最容易被传播的机构资金指标,就是现货 ETF 资金流向。

这并不奇怪。 ETF 具有 3 个天然优势:

-

数据公开透明:每日净流入、净流出和资产规模都能快速统计,市场几乎可以实时跟踪。

-

叙事简单直接:“机构通过 ETF 买入 Bitcoin” 这件事,远比解释复杂的链上资金结构更容易理解。

-

价格联动明显:当 ETF 出现连续净流入时,市场往往容易直接建立“机构增配”与“价格上行”之间的联系。

进入 2026 年 3 月 后, ETF 资金也确实重新回暖。多家市场追踪数据显示,美国现货 Bitcoin ETF 在 2026 年 3 月 重新录得月度净流入,结束了此前连续数月的阶段性压力。但如果因此把 ETF 视为机构买盘的全部,结论就会过于单薄。

因为 ETF 更像是机构资金“最可见的入口”,而不是机构需求“唯一的承载层”。

ETF 之外,哪些机构资金正在进入加密市场

从最新行业研究和公开案例看, ETF 之外,至少有 4 类资金正在持续影响加密市场。

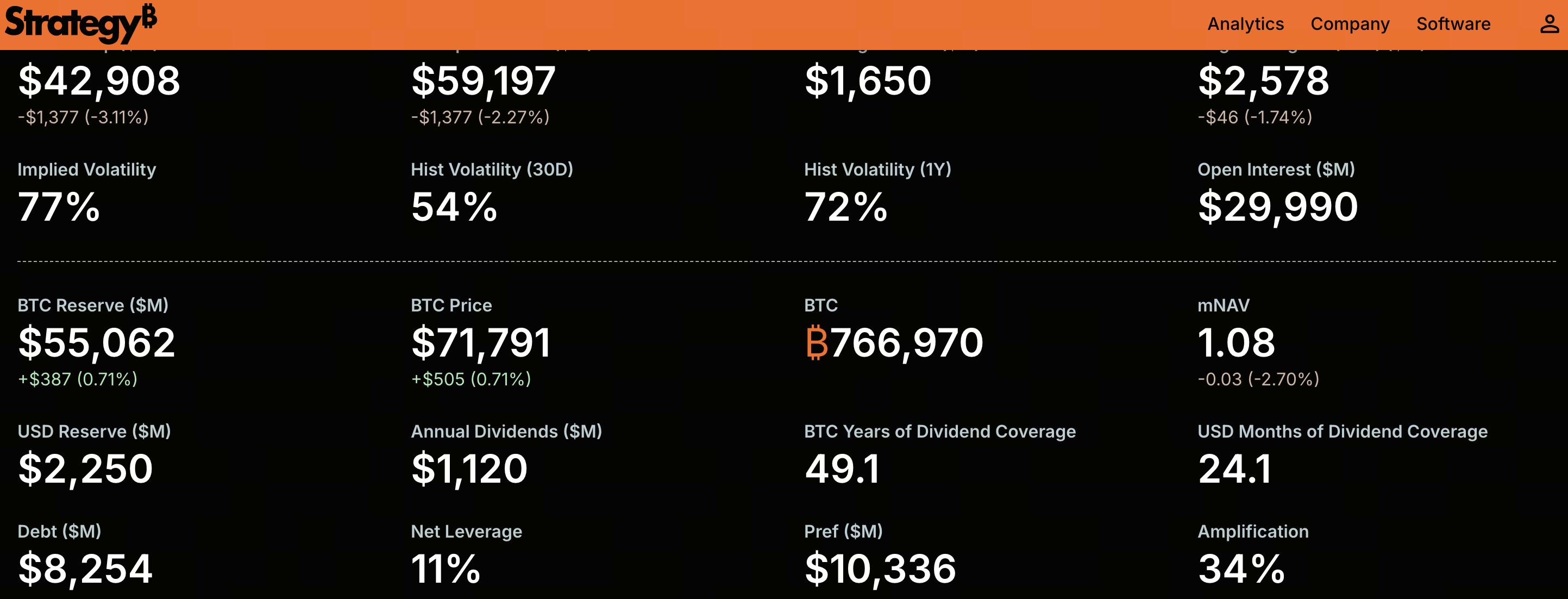

1. 数字资产财资公司

图源:Strategy 官网

这是近一年最值得关注的新变量之一。《 2026 Institutional Crypto Outlook 》 中指出,数字资产财资公司已经成为与 ETF 并行的另一条配置路径,相关企业累计募资规模约 290 亿美元,用于在资产负债表上部署加密资产头寸。

这类公司的运作逻辑,与传统 ETF 有明显不同。它们不是替投资者被动持仓,而是把加密资产纳入公司资本结构与股权叙事之中。某种意义上,它们把“持有加密资产”本身变成了企业战略的一部分。

其影响主要体现在:

-

买盘可能更集中、更具事件驱动特征

-

资金来源不只来自二级市场,还可能来自增发、可转债或私募融资

-

投资者买入的并不是币本身,而是“带有资本市场溢价的加密资产敞口”

2. 上市公司的资产负债表配置

这条线并不新,但在 2025 年之后进入了更被市场关注的阶段。AP 在 2025 年 5 月报道称, Trump Media 计划通过机构投资者认购股份和可转债融资,建立规模约 25 亿美元的 Bitcoin 储备。类似案例的扩散说明,加密资产已不再只是科技公司或 Crypto 原生公司的选择,而开始进入更多上市公司的资本运作视野。

这类买盘与 ETF 的区别在于:

-

配置决策更受公司治理、融资环境和股价表现影响

-

持仓周期通常更长,但买入时点更离散

-

它既是资产配置行为,也可能是资本市场营销行为

也就是说,上市公司买盘并不一定更“稳定”,但它会显著改变市场对长期需求的预期。

3. 私募基金与结构化投资载体

除公开市场可见的 ETF 与上市公司外,仍有相当一部分机构资金通过私募基金、封闭式载体、场外结构化产品等方式参与加密市场。

这部分资金的特点是信息披露较弱,但灵活性更高,往往更擅长做阶段性配置、跨市场套利和波动率交易。

相比 ETF,这类资金通常:

-

对流动性和退出路径更敏感

-

更关注收益增强,而不只是被动持有

-

更容易在市场波动时放大价格弹性

因此,它们对市场的影响,往往不是“慢变量”,而是阶段性冲击。

4. 稳定币与链上收益产品背后的准机构资金

这部分买盘往往最容易被忽视。

但从市场结构上看,稳定币、链上国债、链上现金管理工具和低风险收益产品,正在吸引越来越多带有机构属性的资金进入 Crypto 基础设施。

这类资金不一定直接“买币”,却会通过以下方式影响市场:

-

为链上交易提供美元流动性

-

降低机构进入 Crypto 的资金调度门槛

-

为后续配置现货、衍生品和 RWA 提供停泊池

换句话说,它们未必是最显性的买盘,却可能是最重要的“准备金层”。

新机构买盘与 ETF 有什么本质区别

如果说 ETF 代表的是一种标准化、公开化、低摩擦的机构配置路径,那么 ETF 之外的新买盘,更像是一个分层结构。

两者之间至少有 4 个核心差异:

-

持仓目标不同:ETF 更偏向资产配置与投资组合表达;而财资公司和上市公司配置,往往同时夹杂股权叙事、融资策略和资本市场溢价逻辑。

-

资金期限不同:ETF 资金虽然看起来更“长期”,但在实际操作中仍可能受到宏观情绪、利率预期和短期风险偏好的影响。而部分企业级配置一旦进入资产负债表,退出节奏反而可能更慢。

-

交易行为不同:ETF 的买卖通常节奏清晰、披露及时;企业财资和私募结构资金则更可能集中买入、延迟披露,甚至通过不同工具进行风险对冲。

-

对市场波动的影响不同:ETF 更像“方向确认器”;而企业财资、结构化资金和链上美元流动性,更像“市场弹性放大器”或“底层承接层”。

这意味着未来加密市场的价格变化,不能再仅用 “ETF 流入强不强” 去解释。而在于谁在买、为何而买、买多久、通过什么工具买。

多元化机构资金将如何改变市场结构

当机构买盘从单一 ETF 叙事走向多层结构时,市场至少会出现 3 个变化。

1. 定价逻辑会变得更复杂

过去 ETF 资金常常被视为最核心的方向指标。但当财资公司、企业资产负债表配置和链上美元体系同时扩张时,价格驱动将变得更加分散。某些上涨,未必源于传统意义上的投资需求,也可能源于企业融资行为、股权重估或链上流动性扩张。

2. 市场波动未必下降,反而可能更具结构性

很多人把机构化等同于“市场更稳定”。这并不一定成立。如果新的机构资金来源本身就带有杠杆、融资约束或资本市场叙事压力,那么它们在上涨周期里会强化趋势,在回撤阶段也可能放大波动。

3. 资金风格会从单一持有转向多层博弈

未来的机构参与者,可能不再只做简单的现货配置,而会同时参与:

-

现货与 ETF 配置

-

企业股权与加密资产联动交易

-

稳定币与链上收益管理

-

衍生品对冲和跨市场套利

这意味着,加密市场会越来越像一个真正的多层资本市场,而不是单一方向的风险资产池。

需要警惕的风险与误判

当然,讨论 “ETF 之外的新机构买盘” 时,也要避免几个常见误区。

-

误把所有企业买盘都视为长期信仰:部分公司买入加密资产,既可能是长期配置,也可能是资本市场叙事操作,两者不能混为一谈。

-

误把稳定币扩张等同于币价必涨:稳定币增长确实意味着美元流动性增强,但这并不自动转化为现货资产的持续净买入。

-

误把机构化等同于低波动:机构进入会提升市场深度,但也会引入新的杠杆结构与交易复杂度。

-

误把公开数据当作全部真相:ETF 数据最透明,但最透明不等于最重要。很多真正影响市场的资金,并不会第一时间体现在 ETF 流量表里。

结论:机构买盘正在从单一入口走向多层结构

除了 ETF,还有谁在重新塑造加密市场的机构买盘结构?数字资产财资公司、将加密资产写入资产负债表的上市公司、私募与结构化载体,以及围绕稳定币和链上收益产品形成的准机构资金,正在共同构成 ETF 之外的新买盘体系。

这并不意味着 ETF 的重要性下降。恰恰相反, ETF 仍然是最清晰、最核心、也最容易被市场验证的机构入口之一。 但在 2026 年,如果仍然只盯着 ETF 流量去理解加密市场,就可能错过更深层的结构变化。

更值得关注的,不只是“机构是否在买”,而是:

-

机构通过什么路径进入

-

它们买入后的持仓期限有多长

-

它们对市场流动性和波动性的影响有何不同

从这个意义上说,加密市场的机构化已经进入下一阶段。市场正在告别“只有 ETF 才算机构买盘”的单一叙事,转向一个更复杂、也更成熟的资本结构时代。

Related Articles

价格上涨、费率看空:华尔街资金入场后,加密市场正在进入“分层牛市”吗?

什么是 USDD?去中心化稳定币完整指南

Polygon 主网:以太坊 Layer 2 扩容与治理新格局

冷钱包是什么?全面解析加密资产安全储存与自我托管的重要性