Au-delà des ETF, qui sont les acteurs qui redéfinissent le paysage des ordres d'achat institutionnels sur le marché crypto en 2026

Pourquoi le marché se focalise-t-il toujours d'abord sur les ETF

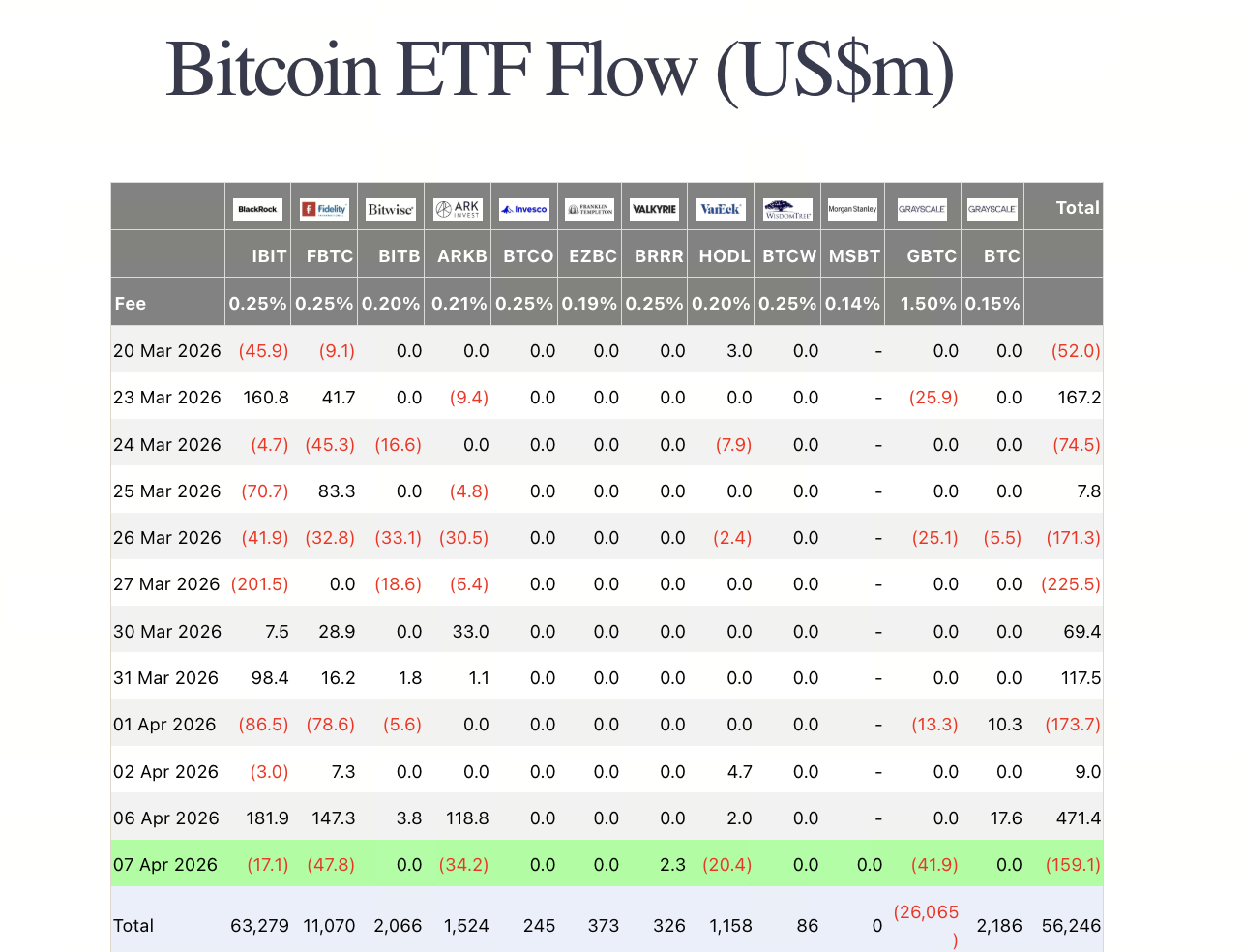

Crédit image : Farside

Au cours de l'année écoulée, les flux de capitaux des Spot ETF se sont imposés comme l'indicateur institutionnel le plus quantifiable et le plus commenté sur le marché crypto.

Ce constat n'est pas fortuit. Les ETF offrent trois avantages majeurs :

-

Données transparentes : les entrées et sorties nettes quotidiennes, ainsi que l'AUM, sont accessibles instantanément, ce qui permet un suivi en temps réel.

-

Narratif simple et direct : « Les institutions achètent du bitcoin via les ETF » est un message bien plus facile à saisir qu'une explication détaillée des flux de capitaux on-chain.

-

Corrélation claire avec le prix : quand les ETF affichent des entrées nettes prolongées, le marché relie rapidement « hausse de l'allocation institutionnelle » à « appréciation du prix ».

Après mars 2026, les entrées sur les ETF ont effectivement rebondi. Plusieurs outils de suivi montrent que les Spot Bitcoin ETF américains ont enregistré des flux nets positifs en mars 2026, mettant fin à plusieurs mois de pression. Toutefois, considérer les ETF comme l'intégralité des demandes institutionnelles serait réducteur.

Les ETF doivent être vus comme le « point d'entrée le plus visible » pour les capitaux institutionnels, et non comme le « seul canal » de la demande institutionnelle.

Au-delà des ETF : quels capitaux institutionnels alimentent le marché crypto

Des études récentes et des cas publics révèlent qu'au-delà des ETF, au moins quatre types de capitaux influencent durablement le marché crypto.

1. Sociétés de trésorerie d'actifs numériques

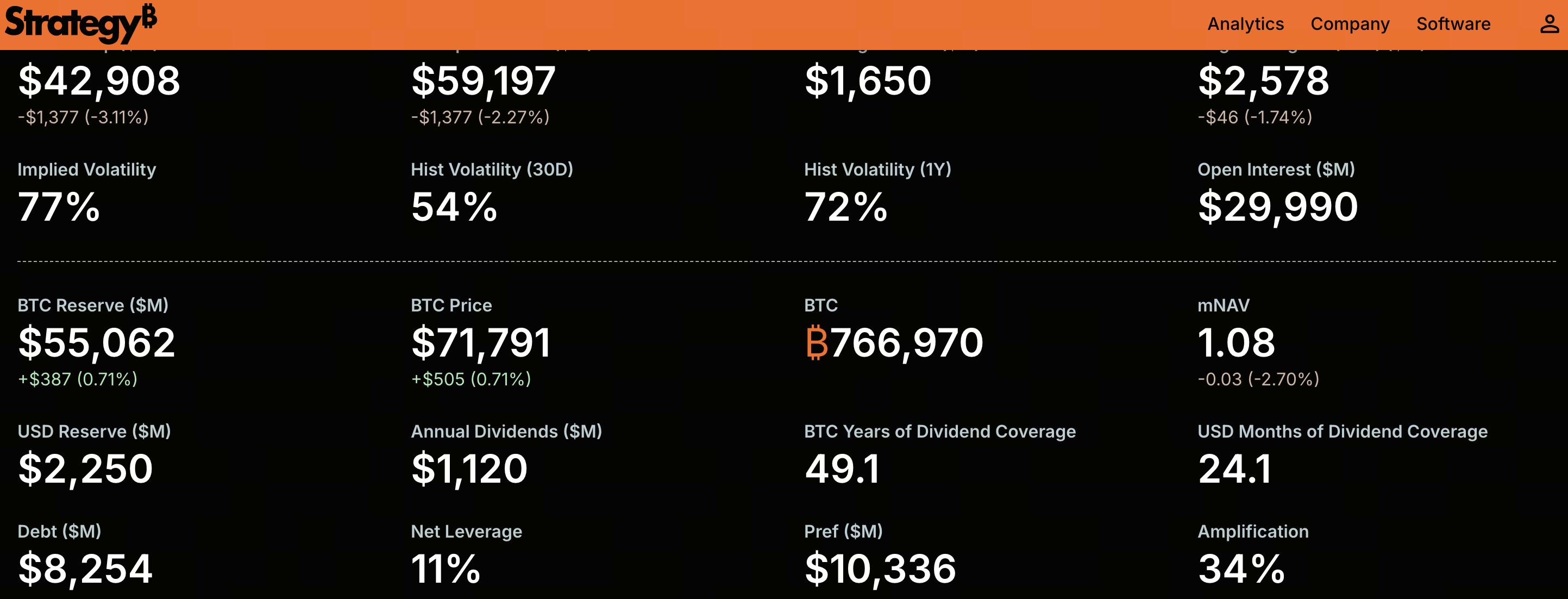

Crédit image : Site officiel Strategy

Il s'agit d'une des évolutions majeures de l'année passée. Le 2026 Institutional Crypto Outlook souligne que les sociétés de trésorerie d'actifs numériques constituent désormais une alternative aux ETF, certaines ayant levé au total 29 milliards de dollars pour intégrer des actifs crypto à leur bilan.

Leur fonctionnement diffère de celui des ETF traditionnels. Plutôt que de détenir passivement des actifs pour le compte d'investisseurs, elles intègrent les actifs crypto dans leur structure de capital et leur stratégie de capitalisation. En pratique, « détenir des actifs crypto » devient un axe stratégique central.

Leur impact se traduit principalement par :

-

Des demandes souvent plus concentrées et liées à des événements spécifiques

-

Des sources de capitaux qui dépassent le marché secondaire, incluant émissions supplémentaires, obligations convertibles ou placements privés

-

Les investisseurs n'achètent pas directement de tokens, mais obtiennent une « exposition aux actifs crypto avec une prime de marché »

2. Allocations au bilan des sociétés cotées

Cette tendance, bien que connue, s'est accélérée depuis 2025. En mai 2025, AP a rapporté que Trump Media prévoyait de constituer une réserve de 2,5 milliards de dollars en bitcoin via des souscriptions d'actions institutionnelles et des obligations convertibles. D'autres cas similaires montrent que les actifs crypto ne sont plus réservés aux entreprises technologiques ou natives de la crypto : ils s'inscrivent désormais dans la gestion de capital d'un large éventail de sociétés cotées.

Qu'est-ce qui distingue ces demandes des ETF ?

-

Les décisions d'allocation sont avant tout dictées par la gouvernance d'entreprise, les conditions de financement et la performance boursière

-

Les périodes de détention sont généralement plus longues, mais les points d'entrée plus discrets

-

Ces opérations relèvent à la fois de la gestion d'actifs et, potentiellement, d'une stratégie de communication financière

En résumé, les demandes des sociétés cotées ne sont pas forcément plus « stables », mais elles redéfinissent les attentes sur la demande à long terme.

3. Fonds privés et véhicules d'investissement structurés

Au-delà des ETF et des sociétés cotées, une part significative du capital institutionnel arrive sur le marché crypto via des fonds privés, des véhicules fermés, des produits structurés OTC et autres canaux.

Ce capital est moins transparent, mais plus agile, souvent spécialisé dans l'allocation tactique, l'arbitrage inter-marchés et le trading de volatilité.

Comparé aux ETF, ce capital :

-

Réagit plus fortement à la liquidité et aux conditions de sortie

-

Cherche à optimiser le rendement, et pas seulement à détenir passivement

-

Accroît l'élasticité des prix en période de volatilité

Ainsi, leur impact sur le marché n'est pas une « variable lente », mais plutôt un facteur de chocs périodiques.

4. Capitaux quasi-institutionnels liés aux stablecoins et produits de rendement on-chain

Cette catégorie est souvent la plus sous-estimée.

Du point de vue structurel, les stablecoins, les obligations d'État on-chain, les outils de gestion de trésorerie on-chain et les produits de rendement à faible risque attirent une part croissante de capitaux institutionnels vers l'infrastructure crypto.

Ce capital ne « rachète » pas directement de la crypto, mais influence le marché en :

-

Apportant de la liquidité en dollars pour le trading on-chain

-

Réduisant les barrières à l'entrée pour les institutions souhaitant accéder à la crypto

-

Servant de réserve pour des allocations ultérieures vers le Spot, les Produits dérivés et les RWA

En d'autres termes, ces flux restent discrets mais constituent probablement la « couche de réserve » la plus stratégique.

En quoi les nouveaux flux institutionnels diffèrent-ils des ETF

Si les ETF représentent une voie d'allocation standardisée, transparente et à faible friction, les nouveaux flux institutionnels forment une architecture à plusieurs couches.

Les principales différences sont les suivantes :

-

Objectifs de détention : les ETF privilégient l'allocation d'actifs et la gestion de portefeuille ; les allocations de trésorerie et des sociétés cotées intègrent souvent des logiques de capital, de financement et de prime de marché.

-

Durée du capital : les fonds ETF peuvent sembler « long terme », mais restent influencés par le contexte macro, les anticipations de taux et l'appétit pour le risque à court terme. Les allocations d'entreprise, une fois inscrites au bilan, sortent généralement encore plus lentement.

-

Comportement de trading : les transactions ETF sont transparentes et rapides ; la trésorerie d'entreprise et le capital privé peuvent concentrer les achats, différer la communication ou utiliser divers outils de couverture.

-

Impact sur la volatilité du marché : les ETF jouent un rôle de « validateurs directionnels », tandis que la trésorerie d'entreprise, le capital structuré et la liquidité on-chain agissent comme « amplificateurs d'élasticité » ou « couches de soutien sous-jacentes ».

Ainsi, les mouvements de prix futurs sur le marché crypto ne pourront pas être expliqués uniquement par les « entrées sur les ETF ». L'enjeu devient de savoir qui achète, pourquoi, pour quelle durée et via quels instruments.

Comment la diversification du capital institutionnel va-t-elle transformer la structure du marché

À mesure que les flux institutionnels passent d'un récit unique centré sur les ETF à une structure multi-couches, le marché connaîtra au moins trois évolutions majeures :

1. La logique de tarification deviendra plus sophistiquée

Historiquement, les flux ETF étaient le principal indicateur directionnel. Mais avec l'essor des sociétés de trésorerie, des allocations au bilan et des systèmes de dollars on-chain, les moteurs de prix se diversifient. Certains rallyes peuvent découler d'opérations de financement d'entreprise, de revalorisation des capitaux propres ou d'une expansion de la liquidité on-chain, et non plus seulement de la demande d'investissement traditionnelle.

2. La volatilité du marché pourrait devenir structurelle

Beaucoup associent institutionnalisation et « stabilité accrue du marché ». Ce n'est pas systématique. Si les nouveaux capitaux institutionnels arrivent avec effet de levier, contraintes de financement ou pression narrative, ils peuvent renforcer les tendances haussières et amplifier la volatilité lors des drawdowns.

3. Le style d'investissement évoluera de la détention passive vers une stratégie multi-couches

Les acteurs institutionnels de demain ne se contenteront plus d'allouer au spot, mais s'engageront également dans :

-

Allocation Spot et ETF

-

Opérations sur capitaux propres d'entreprise et trading indexé sur les actifs crypto

-

Gestion de stablecoins et de rendement on-chain

-

Couverture Produits dérivés et arbitrage inter-marchés

Le marché crypto prendra ainsi de plus en plus l'allure d'un marché de capitaux multi-couches, et non d'un simple pool d'actifs risqués unidirectionnel.

Risques et erreurs d'interprétation courantes

Aborder la question des « nouveaux flux institutionnels au-delà des ETF » impose d'éviter plusieurs confusions fréquentes :

-

Croire que toutes les demandes d'entreprise reflètent une conviction long terme : certaines sociétés achètent de la crypto pour une allocation durable, d'autres pour une narration financière. Il ne faut pas tout confondre.

-

Assimiler la croissance des stablecoins à une hausse automatique des prix : l'expansion des stablecoins accroît la liquidité en dollars, mais ne se traduit pas systématiquement par des achats nets durables sur le spot.

-

Assimiler institutionnalisation et faible volatilité : l'arrivée des institutions augmente la profondeur du marché, mais aussi l'effet de levier et la complexité des stratégies.

-

Prendre les données publiques pour l'intégralité du marché : les données sur les ETF sont les plus transparentes, mais la transparence n'est pas synonyme d'importance. Une grande partie du capital qui anime réellement le marché n'apparaît pas immédiatement dans les flux ETF.

Conclusion : les flux institutionnels passent d'un point d'entrée unique à une structure multi-couches

Au-delà des ETF, qui redéfinit la structure des flux institutionnels sur le marché crypto ? Les sociétés de trésorerie d'actifs numériques, les sociétés cotées intégrant les actifs crypto à leur bilan, les véhicules privés et structurés, ainsi que le capital quasi-institutionnel autour des stablecoins et des produits de rendement on-chain bâtissent ensemble un nouveau système de flux au-delà des ETF.

Cela ne diminue pas l'importance des ETF. Au contraire, ils restent l'un des points d'entrée institutionnels les plus clairs, centraux et faciles à valider. Mais en 2026, se concentrer uniquement sur les flux ETF, c'est risquer de passer à côté de mutations structurelles plus profondes.

L'essentiel n'est plus seulement de savoir « si les institutions achètent », mais :

-

Par quels canaux les institutions accèdent au marché

-

Quelle est la durée de détention de leurs positions

-

Comment elles influencent la liquidité et la volatilité du marché

Dans ce contexte, l'institutionnalisation du marché crypto entre dans une nouvelle phase. Le marché dépasse le récit unique où « seuls les ETF comptent comme flux institutionnels » pour évoluer vers une structure de capitaux plus complexe et mature.

Articles Connexes

Les prix progressent tandis que les taux de frais diminuent : l’afflux de capitaux de Wall Street sur le marché crypto annonce-t-il l’entrée du marché dans un « bull run par paliers » ?

Les agents IA en tant qu’entités économiques : quels manques d’infrastructure la blockchain peut-elle combler ?

Fragmentation des NFT : un mécanisme innovant pour réduire les barrières d’accès et renforcer la liquidité

Guide des tokens ERC-20 et des portefeuilles : actifs standardisés de l’écosystème Ethereum

Polygon Mainnet : façonner le nouveau paradigme de la mise à l’échelle Layer 2 d’Ethereum et de la gouvernance