Selain ETF, siapa lagi yang mengubah lanskap bid institusional di Marketplace kripto pada 2026

Mengapa Pasar Selalu Memfokuskan Perhatian pada ETF Terlebih Dahulu

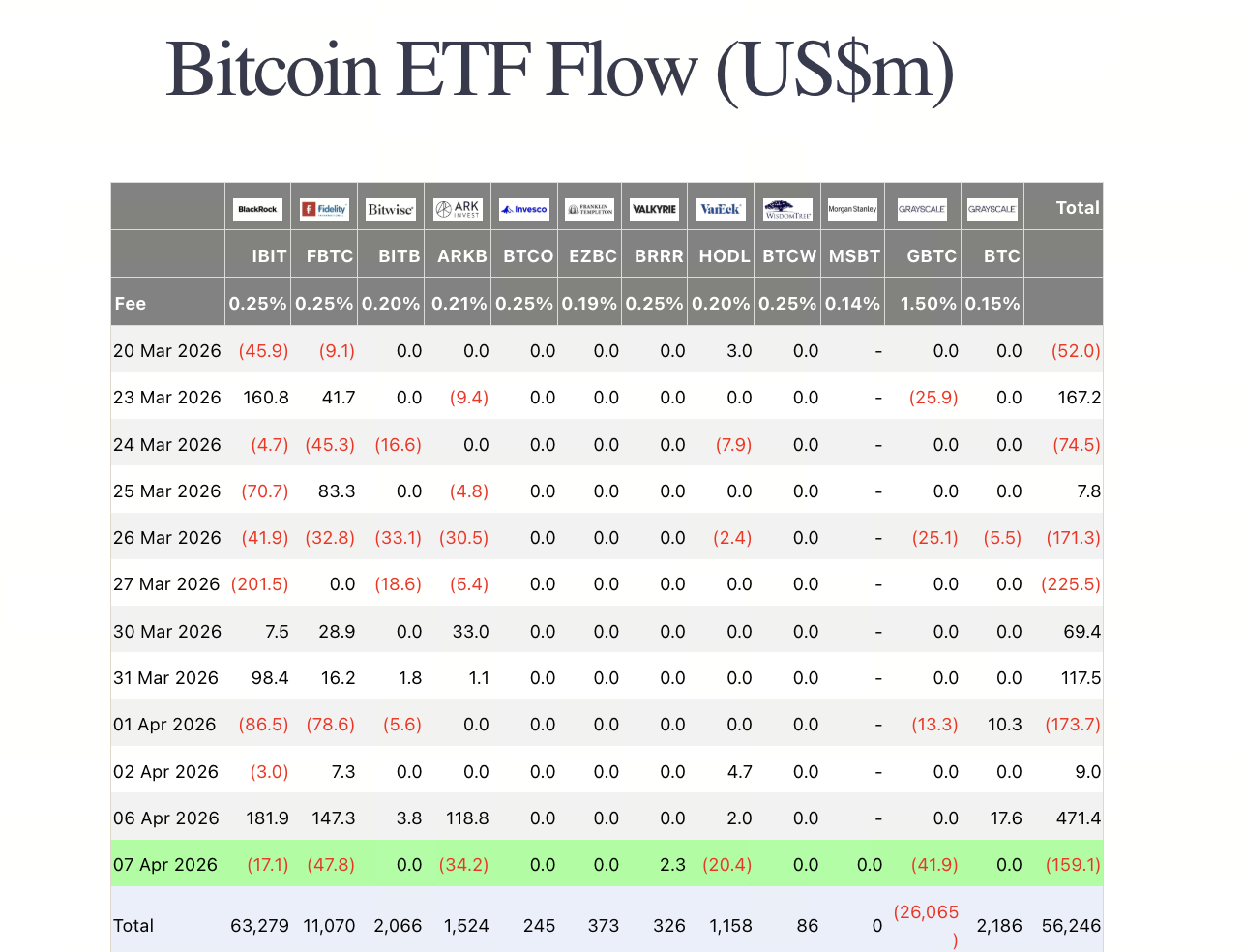

Kredit gambar: Farside

Dalam satu tahun terakhir, arus modal Spot ETF menjadi indikator institusional paling terukur dan paling banyak dibicarakan di pasar kripto.

Ini bukan kebetulan. ETF memberi tiga keunggulan utama:

-

Data transparan: Arus masuk/keluar bersih harian dan AUM dapat dipantau secara real time.

-

Narasi sederhana dan langsung: “Institusi membeli Bitcoin lewat ETF” jauh lebih mudah dipahami dibanding menjelaskan arus modal on-chain yang rumit.

-

Keterkaitan harga yang jelas: Saat ETF mencatat arus masuk bersih berkelanjutan, pasar langsung mengaitkan “peningkatan alokasi institusi” dengan “kenaikan harga.”

Setelah Maret 2026, arus masuk ETF memang pulih. Berbagai pelacak pasar menunjukkan US Spot Bitcoin ETF mencatat arus masuk bersih bulanan pada Maret 2026, mengakhiri tekanan selama beberapa bulan sebelumnya. Namun, jika ETF dianggap sebagai seluruh bid institusional, analisis ini terlalu sederhana.

ETF adalah “titik masuk paling terlihat” untuk modal institusi, bukan satu-satunya lapisan permintaan institusional.

Di Luar ETF: Modal Institusional Apa yang Masuk ke Pasar Kripto

Riset industri dan kasus publik terbaru menunjukkan, di luar ETF, setidaknya ada empat jenis modal yang terus memengaruhi pasar kripto.

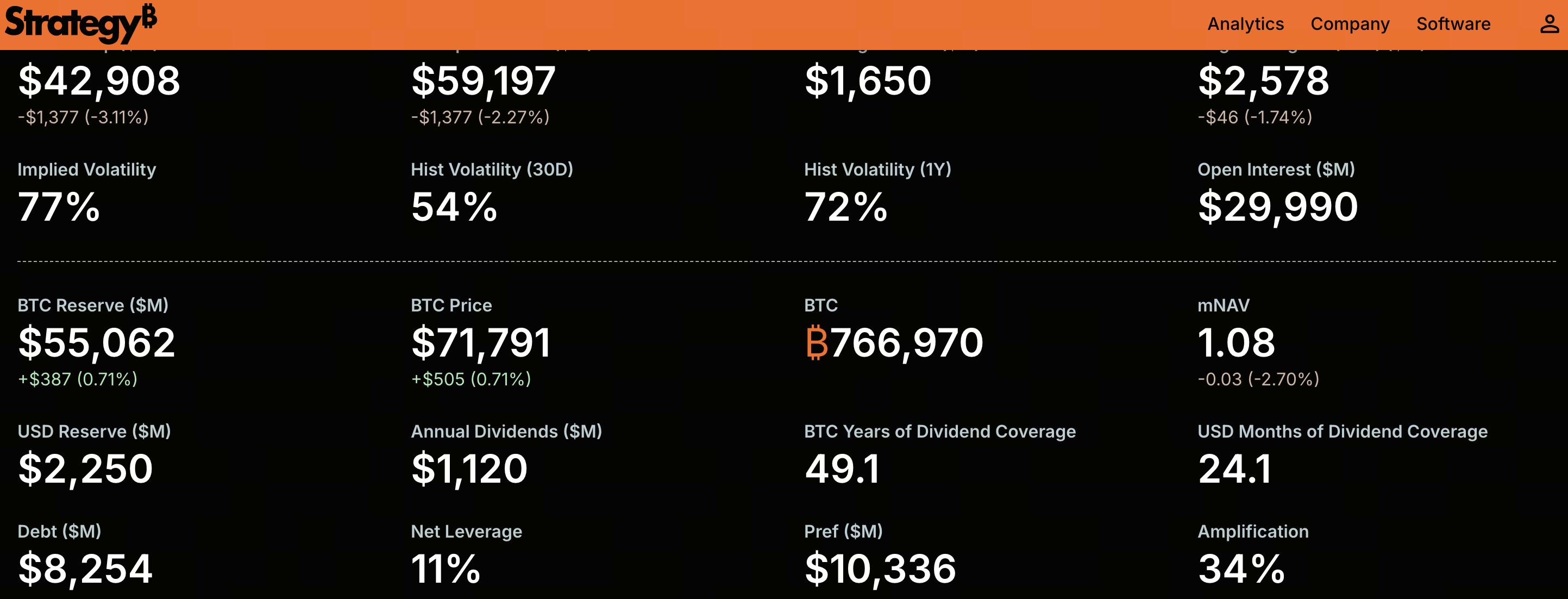

1. Perusahaan Treasury Aset Digital

Kredit gambar: Situs resmi Strategy

Inilah variabel baru yang paling menonjol setahun terakhir. 2026 Institutional Crypto Outlook mencatat perusahaan treasury aset digital kini menjadi jalur alokasi alternatif selain ETF, dengan total dana $29 miliar dikumpulkan untuk menempatkan aset kripto di neraca mereka.

Mereka berbeda dengan ETF tradisional. Alih-alih menahan aset secara pasif untuk investor, perusahaan ini mengintegrasikan aset kripto ke struktur modal dan narasi ekuitas mereka. “Memegang aset kripto” menjadi bagian inti strategi mereka.

Dampaknya antara lain:

-

Bid lebih terpusat dan berbasis peristiwa

-

Sumber modal melampaui pasar sekunder, termasuk penerbitan tambahan, obligasi konversi, atau private placement

-

Investor tidak membeli token langsung, melainkan mendapat “eksposur aset kripto dengan premi pasar modal”

2. Alokasi Neraca Perusahaan Publik

Meski bukan hal baru, tren ini makin kuat sejak 2025. Pada Mei 2025, AP melaporkan Trump Media berencana membangun cadangan Bitcoin $2,5 miliar lewat langganan saham institusi dan pembiayaan obligasi konversi. Kasus serupa menunjukkan aset kripto kini masuk ke pengelolaan modal perusahaan publik lintas sektor, bukan hanya perusahaan teknologi atau kripto-native.

Apa bedanya dengan ETF?

-

Keputusan alokasi dipengaruhi tata kelola perusahaan, kondisi pembiayaan, dan kinerja saham

-

Periode holding biasanya lebih panjang, tetapi entry point lebih tersendiri

-

Langkah ini adalah strategi alokasi aset sekaligus pemasaran pasar modal

Intinya, bid perusahaan publik tidak selalu lebih “stabil,” tapi sangat membentuk ulang ekspektasi permintaan jangka panjang.

3. Dana Privat dan Structured Investment Vehicle

Di luar ETF dan perusahaan publik, porsi besar modal institusi masuk ke pasar kripto lewat dana privat, kendaraan tertutup, produk terstruktur OTC, dan saluran serupa.

Modal ini kurang transparan namun lebih fleksibel, unggul dalam alokasi taktis, arbitrase lintas pasar, dan perdagangan volatilitas.

Dibanding ETF, modal ini:

-

Lebih sensitif terhadap likuiditas dan opsi keluar

-

Mengejar peningkatan imbal hasil, bukan hanya holding pasif

-

Memperbesar elastisitas harga saat volatilitas meningkat

Dampaknya di pasar bukan “variabel lambat,” melainkan kejutan periodik.

4. Modal Kuasi-Institusional di Balik Stablecoin dan Produk Imbal Hasil On-Chain

Kategori ini sering terabaikan.

Secara struktur pasar, stablecoin, obligasi pemerintah on-chain, alat manajemen kas on-chain, dan produk imbal hasil risiko rendah makin menarik modal institusi ke infrastruktur kripto.

Modal ini tidak selalu “membeli kripto” langsung, tetapi memengaruhi pasar dengan:

-

Menyediakan likuiditas dolar untuk perdagangan on-chain

-

Menurunkan hambatan masuk institusi ke kripto

-

Menjadi pool parkir sebelum dialokasikan ke Spot, Derivatif, dan RWA

Artinya, arus ini mungkin tak terlihat, tapi sangat krusial sebagai “lapisan cadangan.”

Apa Bedanya Bid Institusional Baru dan ETF

Jika ETF adalah jalur alokasi terstandar, transparan, dan minim friksi, bid baru di luar ETF membentuk struktur berlapis.

Perbedaannya:

-

Tujuan holding: ETF fokus pada alokasi aset dan portofolio; treasury dan perusahaan publik melibatkan narasi ekuitas, strategi pembiayaan, dan logika premi pasar modal.

-

Durasi modal: Dana ETF bisa tampak “jangka panjang,” tapi dipengaruhi sentimen makro, ekspektasi suku bunga, dan selera risiko jangka pendek. Alokasi perusahaan di neraca bisa lebih lama keluar.

-

Pola perdagangan: Perdagangan ETF transparan dan tepat waktu; treasury perusahaan dan modal privat bisa memusatkan pembelian, menunda pengungkapan, atau memakai berbagai alat hedging.

-

Dampak volatilitas pasar: ETF jadi “konfirmator arah,” sedangkan treasury perusahaan, modal terstruktur, dan likuiditas dolar on-chain jadi “penguat elastisitas” atau “lapisan penopang pasar.”

Jadi, pergerakan harga kripto ke depan tak bisa hanya dijelaskan “arus masuk ETF.” Yang penting: siapa yang membeli, mengapa, berapa lama, dan lewat instrumen apa.

Bagaimana Modal Institusi yang Beragam Akan Mengubah Struktur Pasar

Seiring bid institusi berkembang dari narasi ETF tunggal ke struktur berlapis, pasar akan mengalami tiga perubahan utama:

1. Logika Harga Akan Lebih Kompleks

Sebelumnya, arus ETF jadi indikator utama. Kini, dengan berkembangnya perusahaan treasury, alokasi neraca perusahaan, dan sistem dolar on-chain, penggerak harga makin tersebar. Kenaikan harga bisa berasal dari pembiayaan perusahaan, revaluasi ekuitas, atau ekspansi likuiditas on-chain—bukan hanya permintaan investasi tradisional.

2. Volatilitas Pasar Bisa Jadi Lebih Struktural

Banyak yang mengira institusionalisasi berarti “pasar lebih stabil.” Tidak selalu. Jika sumber modal institusi baru membawa leverage, kendala pembiayaan, atau tekanan narasi pasar modal, tren naik bisa makin kuat dan volatilitas saat drawdown makin besar.

3. Gaya Modal Bergeser dari Holding Pasif ke Strategi Berlapis

Pemain institusi ke depan tidak hanya alokasi ke spot, tapi juga:

-

Alokasi spot dan ETF

-

Perdagangan ekuitas perusahaan dan aset kripto terkait

-

Manajemen stablecoin dan imbal hasil on-chain

-

Hedging derivatif dan arbitrase lintas pasar

Dengan demikian, pasar kripto makin menyerupai pasar modal berlapis, bukan sekadar pool aset risiko satu arah.

Risiko dan Kesalahan Umum

Dalam membahas “bid institusi baru di luar ETF,” hindari kesalahpahaman berikut:

-

Menganggap semua bid perusahaan mencerminkan keyakinan jangka panjang: Ada yang beli kripto untuk alokasi jangka panjang, ada yang demi narasi pasar modal. Jangan disamakan.

-

Menyamakan pertumbuhan stablecoin dengan apresiasi harga pasti: Ekspansi stablecoin memang menambah likuiditas dolar, tapi tidak otomatis jadi pembelian spot berkelanjutan.

-

Menyamakan institusionalisasi dengan volatilitas rendah: Masuk institusi memang menambah kedalaman pasar, tapi juga menambah leverage dan kompleksitas perdagangan.

-

Menganggap data publik sudah mewakili semuanya: Data ETF paling transparan, tapi transparansi bukan berarti terpenting. Banyak modal yang menggerakkan pasar tidak langsung terlihat di data arus ETF.

Kesimpulan: Bid Institusional Bergerak dari Satu Titik Masuk ke Struktur Berlapis

Di luar ETF, siapa yang membentuk ulang struktur bid institusi di pasar kripto? Perusahaan treasury aset digital, perusahaan publik yang mengintegrasikan aset kripto ke neraca, kendaraan privat dan terstruktur, serta modal kuasi-institusi di stablecoin dan produk imbal hasil on-chain bersama-sama membangun sistem bid baru di luar ETF.

Ini tidak mengurangi pentingnya ETF. Justru, ETF tetap jadi titik masuk institusi paling jelas, sentral, dan mudah divalidasi. Namun di 2026, hanya fokus pada arus ETF berisiko mengabaikan perubahan struktur yang lebih dalam.

Yang terpenting bukan sekadar “apakah institusi membeli,” melainkan:

-

Melalui saluran mana institusi masuk

-

Berapa lama posisi di-hold

-

Bagaimana dampaknya pada likuiditas dan volatilitas pasar

Dalam konteks ini, institusionalisasi pasar kripto memasuki fase baru. Pasar bergerak melampaui narasi tunggal “hanya ETF yang dihitung sebagai bid institusi” menuju struktur modal yang lebih kompleks dan matang.

Artikel Terkait

Harga naik dan tarif biaya menurun: Dengan modal Wall Street yang masuk ke marketplace kripto, apakah market sedang memasuki "layered bull run"?

Fragmentasi NFT: Mekanisme Inovatif untuk Menurunkan Hambatan dan Meningkatkan Likuiditas

Apa itu Athene Network (ATN)? Pelajari bagaimana AI dan Blockchain berpadu dalam ekosistem terpadu

Apa itu GameFi? Bagaimana cara memperoleh Keuntungan melalui permainan blockchain

Culper Research Melakukan Short pada ETH: Sengketa Upgrade Fusaka dan Tantangan Struktural di Tokenomika Ethereum