Кроме ETF, какие еще участники формируют институциональный рынок предложений на криптовалютной торговой площадке в 2026 году

Почему рынок всегда сначала обращает внимание на ETF

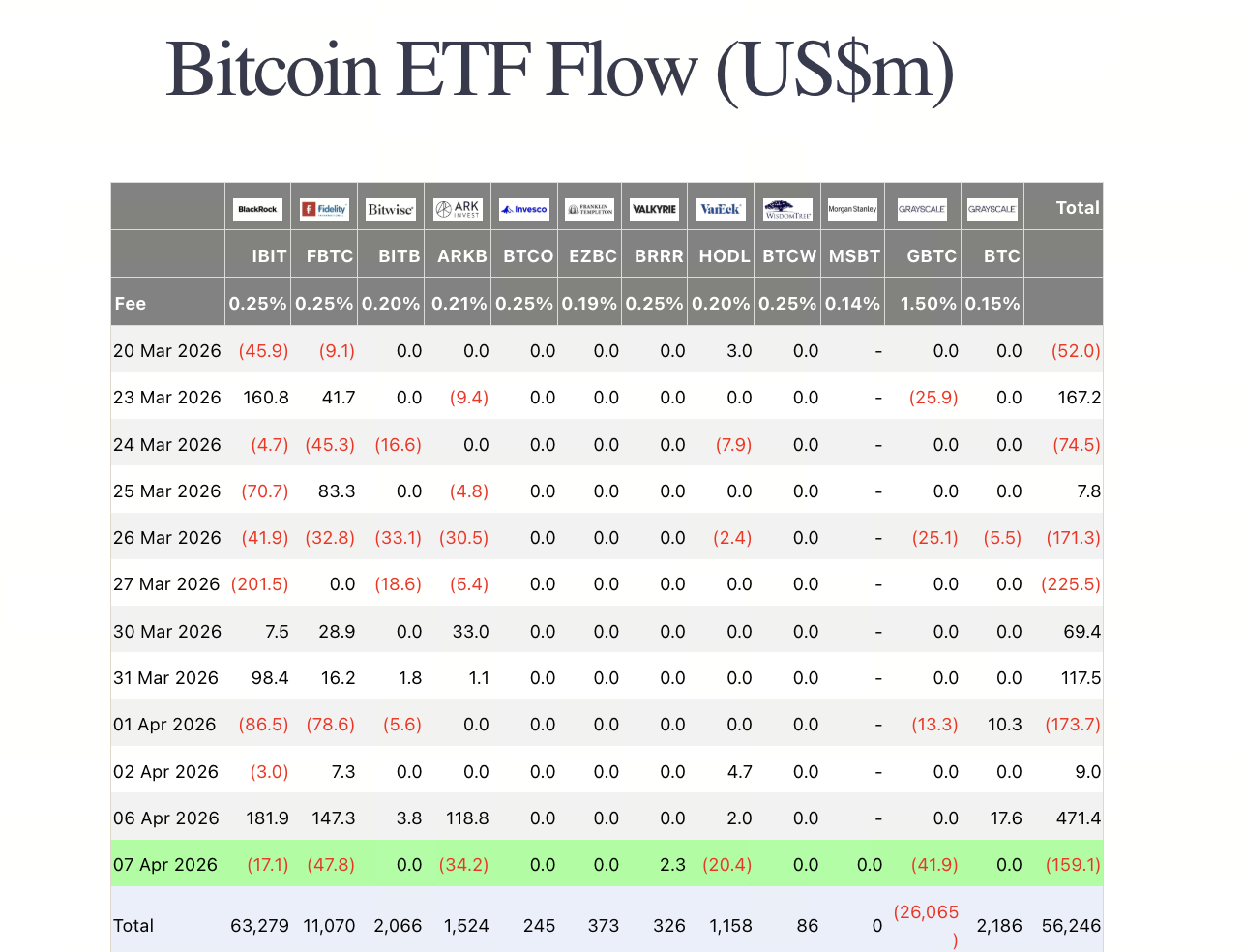

Источник изображения: Farside

В течение последнего года потоки капитала в Спот ETF стали наиболее измеримым и обсуждаемым показателем институционального капитала на крипторынке.

Это закономерно: ETF дают три ключевых преимущества.

-

Прозрачность данных: ежедневные чистые притоки, чистые оттоки и AUM доступны оперативно, позволяя рынку отслеживать их в реальном времени.

-

Простая и понятная логика: «Институции покупают Bitcoin через ETF» воспринимается гораздо проще, чем сложные ончейн потоки капитала.

-

Чёткая связь с ценой: при устойчивых чистых притоках в ETF рынок быстро связывает «рост институциональных аллокаций» с «ростом цены».

После марта 2026 года притоки в ETF действительно восстановились. Несколько рыночных трекеров показывают, что американские Спот Bitcoin ETF зафиксировали чистые ежемесячные притоки в марте 2026 года, завершив несколько месяцев давления. Однако если считать ETF единственным институциональным инструментом, вывод будет слишком упрощённым.

ETF — это «самая заметная точка входа» для институционального капитала, но не «единственный слой» институционального спроса.

Что кроме ETF: какой институциональный капитал входит на крипторынок

Последние исследования и публичные кейсы показывают, что помимо ETF как минимум четыре типа капитала постоянно влияют на крипторынок.

- Казначейские компании цифровых активов

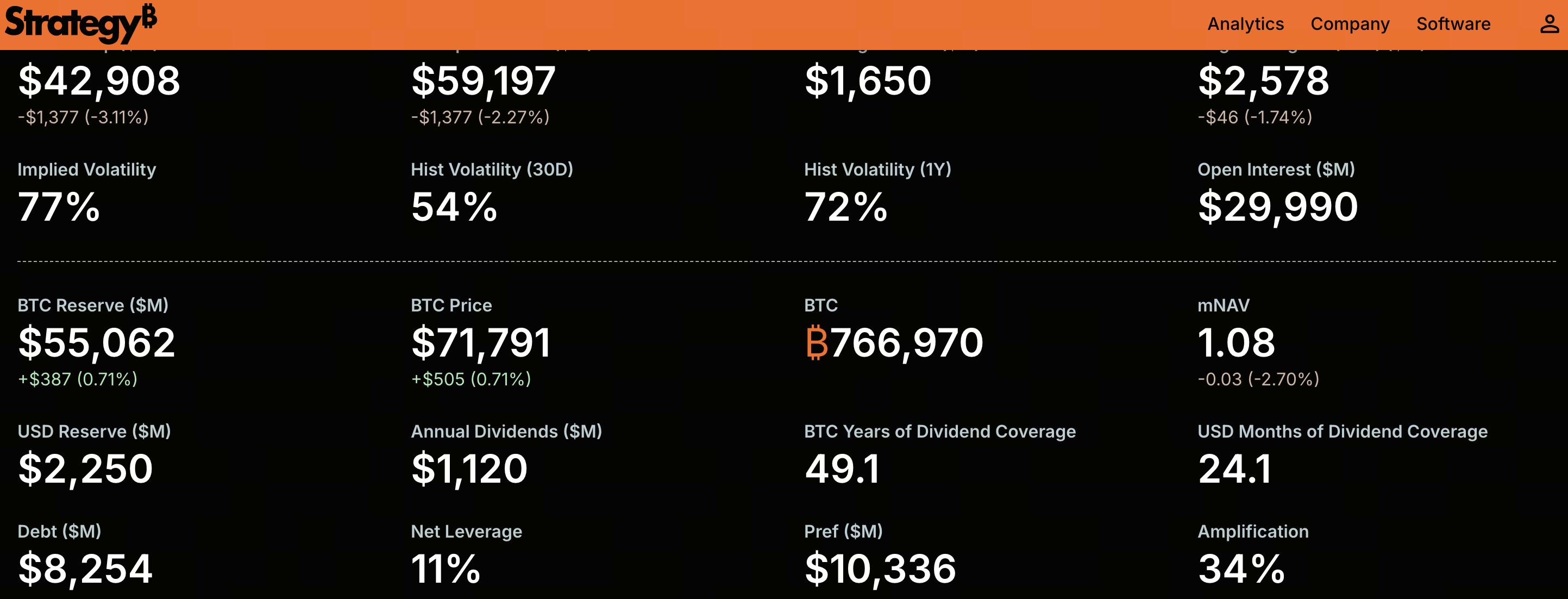

Источник изображения: Strategy official site

Это один из самых заметных новых факторов года. 2026 Institutional Crypto Outlook отмечает, что казначейские компании цифровых активов стали альтернативным путём аллокации наряду с ETF, а связанные фирмы привлекли суммарно 29 млрд $ для размещения криптоактивов на своих балансах.

Такие компании действуют иначе, чем традиционные ETF. Вместо пассивного хранения активов для инвесторов они интегрируют криптоактивы в свою структуру капитала и корпоративную стратегию. По сути, «хранение криптоактивов» становится ключевым элементом стратегии.

Влияние проявляется в следующем:

-

Ставки могут быть более концентрированными и событийными

-

Источники капитала выходят за рамки вторичного рынка — дополнительная эмиссия, конвертируемые облигации, частные размещения

-

Инвесторы не покупают токены напрямую, а получают «экспозицию на криптоактивы с премией капитального рынка»

- Аллокации на балансе публичных компаний

Тенденция не новая, но с 2025 года она усилилась. В мае 2025 года AP сообщило, что Trump Media планирует создать резерв Bitcoin на сумму 2,5 млрд $ через институциональные подписки акций и финансирование конвертируемыми облигациями. Распространение подобных кейсов показывает: криптоактивы перестали быть исключительно сферой технологических или крипто-нативных компаний — они входят в капиталовые операции более широкого круга публичных компаний.

Чем такие ставки отличаются от ETF?

-

Решения об аллокации больше зависят от корпоративного управления, условий финансирования и динамики акций

-

Периоды хранения обычно дольше, но точки входа менее очевидны

-

Такие действия — это одновременно аллокация активов и стратегия маркетинга на капитальном рынке

В итоге ставки публичных компаний не обязательно более «стабильны», но они существенно меняют ожидания относительно долгосрочного спроса.

- Частные фонды и структурированные инвестиционные инструменты

Помимо видимых ETF и публичных компаний значительная часть институционального капитала поступает на крипторынок через частные фонды, закрытые инструменты, OTC структурированные продукты и аналогичные каналы.

Этот капитал менее прозрачен, но более гибок; часто превосходит в тактической аллокации, арбитраже между рынками и торговле волатильностью.

В сравнении с ETF такой капитал обычно:

-

Более чувствителен к ликвидности и вариантам выхода

-

Стремится к увеличению доходности, а не только к пассивному хранению

-

Усиливает ценовую эластичность во время рыночной волатильности

В результате их влияние — это не «медленная переменная», а скорее периодический шок.

- Квази-институциональный капитал за стейблкоинами и ончейн продуктами доходности

Эта категория часто оказывается самой незаметной.

С точки зрения рыночной структуры стейблкоины, ончейн государственные облигации, ончейн инструменты управления ликвидностью и низкорисковые продукты доходности привлекают всё больше институционального капитала в криптоинфраструктуру.

Такой капитал может не «покупать крипто» напрямую, но влияет на рынок следующим образом:

-

Обеспечивает долларовую ликвидность для ончейн торговли

-

Снижает барьер входа для институций, переходящих в крипто

-

Служит резервным пулом для последующих аллокаций в Спот, Деривативы и RWA

Таким образом, эти потоки могут быть не самыми заметными, но они, вероятно, являются самым важным «резервным слоем».

Как новые институциональные ставки отличаются от ETF

ETF — это стандартизированный, прозрачный и малозатратный путь аллокации. Новые ставки формируют многоуровневую структуру.

Ключевые отличия:

-

Цели хранения: ETF — это аллокация активов и выражение портфеля; казначейские и корпоративные аллокации включают корпоративный нарратив, стратегии финансирования и логику премии капитального рынка.

-

Срок размещения капитала: средства ETF могут выглядеть «долгосрочными», но подвержены влиянию макронастроений, ожиданий по процентным ставкам и краткосрочного аппетита к риску. Корпоративные аллокации, оказавшись на балансе, могут выходить еще медленнее.

-

Торговое поведение: сделки с ETF прозрачны и своевременны; корпоративные казначейские и частные капиталы могут концентрировать покупки, задерживать раскрытие или использовать различные инструменты хеджирования.

-

Влияние на рыночную волатильность: ETF подтверждают направление, а корпоративные казначейские, структурированные капиталы и ончейн долларовая ликвидность усиливают эластичность рынка или служат базовым слоем поддержки.

Это значит, что будущие движения цен нельзя объяснять только «притоками в ETF». Важно, кто покупает, зачем, на какой срок и через какие инструменты.

Как диверсифицированный институциональный капитал изменит структуру рынка

Переход институциональных ставок от единого нарратива ETF к многоуровневой структуре приведёт к трём изменениям:

- Ценообразование станет сложнее

Ранее потоки ETF были главным индикатором направления. Но с расширением казначейских компаний, корпоративных аллокаций и ончейн долларовых систем драйверы цен становятся более разрозненными. Ралли могут быть результатом корпоративного финансирования, переоценки капитала или расширения ончейн ликвидности, а не только традиционного инвестиционного спроса.

- Волатильность рынка может стать более структурной

Многие считают институционализацию признаком стабильности рынка. Это не всегда так. Если новые источники институционального капитала приходят с плечом, ограничениями финансирования или давлением корпоративного нарратива, они могут усиливать восходящие тренды и увеличивать волатильность при просадках.

- Стиль размещения капитала перейдёт от пассивного хранения к многоуровневой стратегии

Будущие институциональные игроки могут не просто аллоцировать в спот, но также участвовать в:

-

Спотовой и ETF аллокации

-

Торговле корпоративным капиталом и криптоактивами

-

Управлении стейблкоинами и ончейн доходностью

-

Хеджировании деривативов и арбитраже между рынками

Эта эволюция означает, что крипторынок будет всё больше походить на многоуровневый рынок капитала, а не только на односторонний пул рисковых активов.

Риски и распространённые заблуждения

Обсуждая «новые институциональные ставки за пределами ETF», важно избегать ряда типичных ошибок:

-

Считать, что все корпоративные ставки отражают долгосрочные убеждения: одни компании покупают крипто для долгосрочной аллокации, другие — ради корпоративного нарратива. Не стоит смешивать эти причины.

-

Приравнивать рост стейблкоинов к неизбежному росту цены: расширение стейблкоинов увеличивает долларовую ликвидность, но не гарантирует устойчивый чистый спрос на спотовые активы.

-

Считать институционализацию признаком низкой волатильности: институциональный вход увеличивает глубину рынка, но также добавляет плечо и сложность торговли.

-

Считать публичные данные исчерпывающими: данные по ETF — самые прозрачные, но прозрачность не равна значимости. Большая часть капитала, действительно двигающего рынок, не сразу отражается в данных по потокам ETF.

Заключение: институциональные ставки переходят от единой точки входа к многоуровневой структуре

Кто за пределами ETF меняет структуру институциональных ставок на крипторынке? Компании по управлению цифровыми активами, публичные компании, интегрирующие криптоактивы в баланс, частные и структурированные инструменты, а также квази-институциональный капитал вокруг стейблкоинов и ончейн продуктов доходности формируют новую систему ставок за пределами ETF.

Это не умаляет важности ETF. Наоборот, ETF остаются одним из самых понятных, центральных и легко проверяемых институциональных входов. Но в 2026 году фокус только на потоках ETF рискует упустить более глубокие структурные изменения.

Главное — не просто «покупают ли институции», а:

-

Через какие каналы они входят

-

Как долго держат позиции

-

Как влияют на ликвидность и волатильность рынка

В этом контексте институционализация крипторынка выходит на новый этап. Рынок движется от единого нарратива «только ETF считаются институциональными ставками» к более сложной и зрелой структуре капитала.

Похожие статьи

Цены продолжают расти, а ставки комиссии снижаются. Капитал Уолл-стрит приходит на крипто торговую площадку — начинается ли на рынке «многоуровневый бычий рынок»?

Что такое USDC? Разбор одного из наиболее значимых стейблкоинов.

Culper Research занимает короткую позицию по ETH: спор по обновлению Fusaka и структурные вызовы в токеномике Ethereum

Фрагментация NFT: инновационный способ снижения барьеров и увеличения Ликвидности

Что такое USDD? Подробное руководство по децентрализованному стейблкоину