Окрім ETF, хто ще змінює ландшафт інституційних бідів на криптовалютному маркетплейсі у 2026 році

Чому ринок завжди спершу зосереджується на ETF

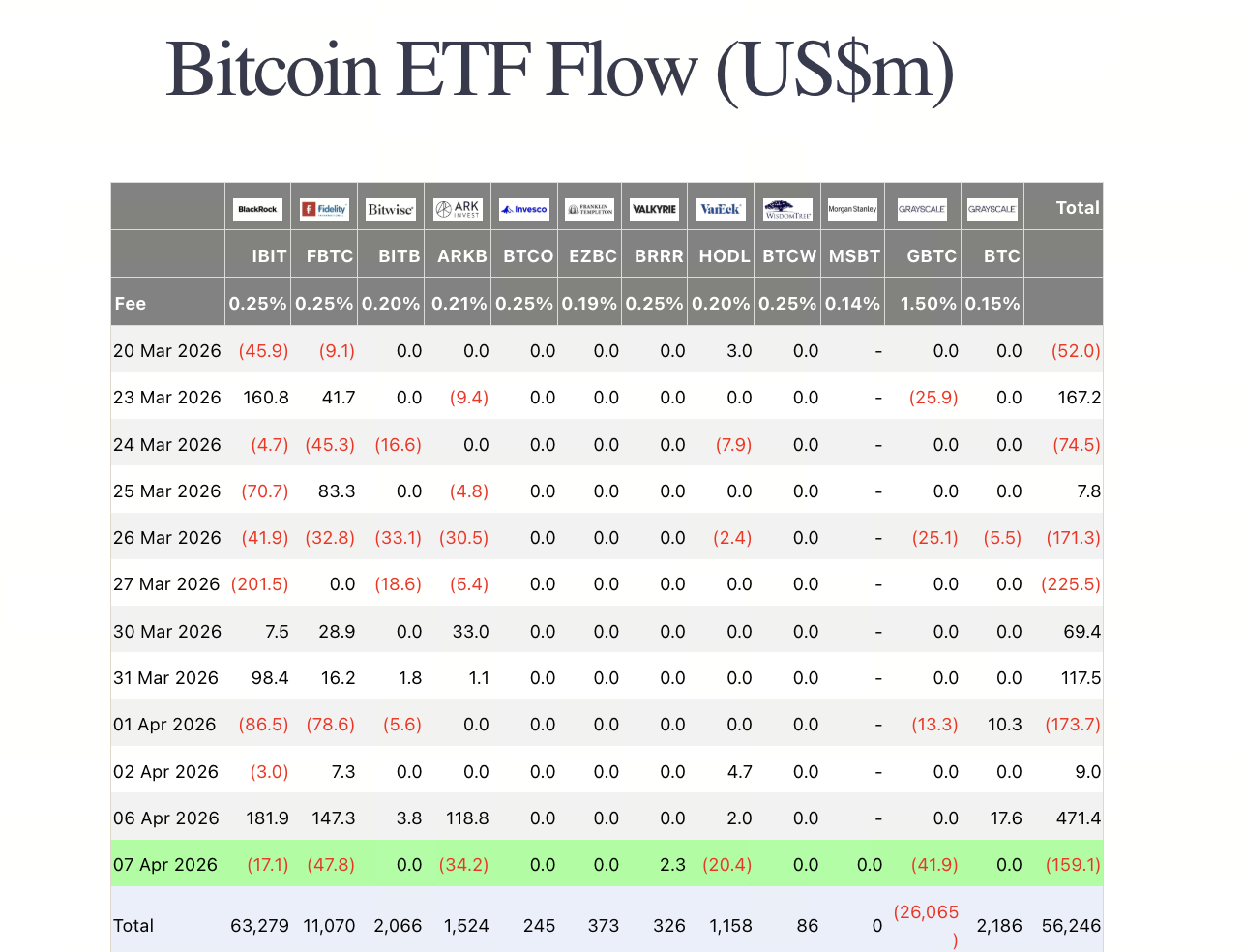

Джерело зображення: Farside

За останній рік потоки капіталу в спотові ETF стали найточнішим і найобговорюванішим інституційним показником на крипторинку.

Це не випадковість. ETF мають три основні переваги:

-

Прозорість даних: щоденні чисті припливи, відпливи та AUM миттєво доступні, тож ринок може відстежувати їх у реальному часі.

-

Простота й прямолінійність наративу: «Інституції купують Bitcoin через ETF» значно легше зрозуміти, ніж складні пояснення ончейн-потоків капіталу.

-

Чіткий ціновий зв’язок: при стійких чистих припливах в ETF ринок одразу пов’язує «зростання інституційної алокації» із «зростанням ціни».

Після березня 2026 року припливи в ETF дійсно відновилися. Багато ринкових трекерів засвідчили, що американські спотові Bitcoin ETF у березні 2026 року зафіксували чисті місячні припливи, що поклало край кільком місяцям попереднього тиску. Але якщо розглядати ETF як повний зріз інституційних купівель, це надто спрощено.

ETF — це радше «найвидиміший вхідний пункт» для інституційного капіталу, а не «єдиний носій» інституційного попиту.

Поза ETF: який інституційний капітал заходить на крипторинок

Останні галузеві дослідження та публічні кейси показують, що окрім ETF, щонайменше чотири типи капіталу постійно впливають на крипторинок.

1. Казначейські компанії цифрових активів

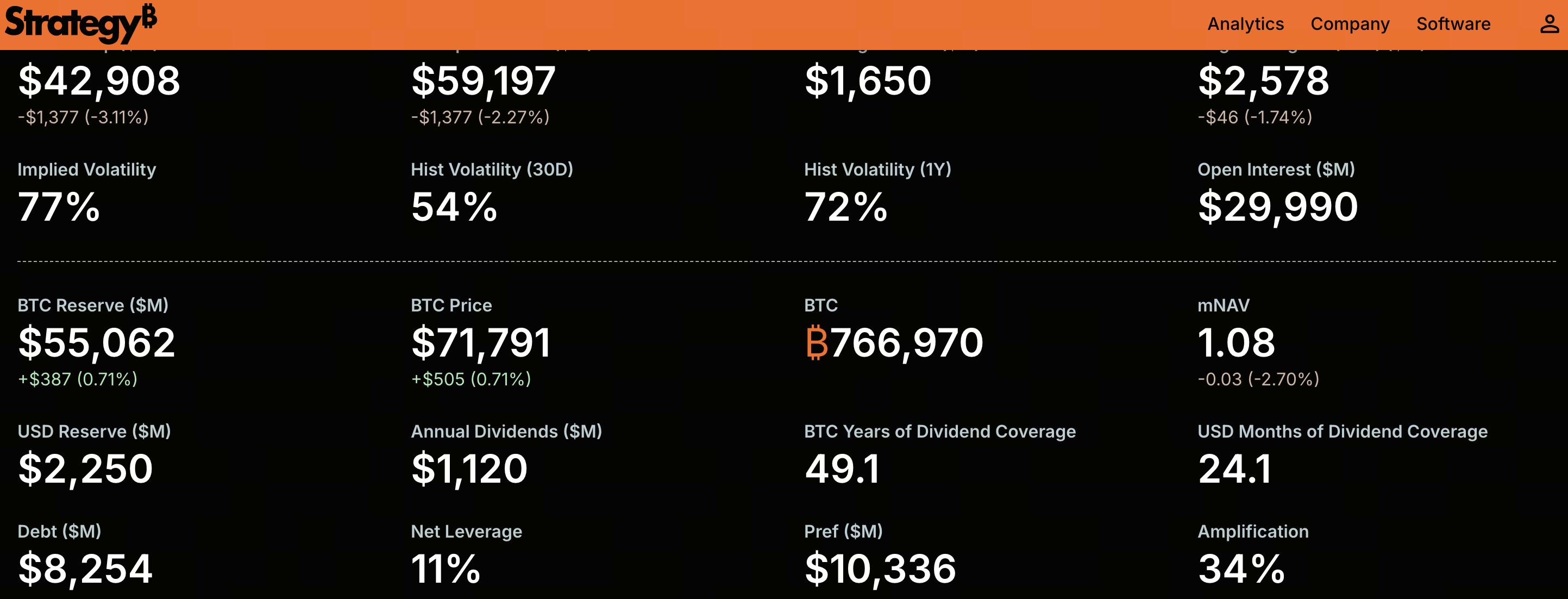

Джерело зображення: офіційний сайт Strategy

Це одна з найпомітніших новацій минулого року. Інституційний криптоогляд 2026 року зазначає, що казначейські компанії цифрових активів стали альтернативним шляхом алокації поряд з ETF — відповідні компанії залучили сукупно 29 млрд доларів для розміщення криптоактивів на своїх балансах.

Такі компанії працюють інакше, ніж класичні ETF. Замість пасивного зберігання активів для інвесторів вони інтегрують криптоактиви у власну капітальну структуру й наратив. Фактично «володіння криптоактивами» стає стратегічним ядром.

Їхній вплив проявляється у:

-

Більш концентрованих і подієвих купівлях

-

Джерелах капіталу поза вторинним ринком: додаткова емісія, конвертовані облігації або приватне розміщення

-

Інвестори отримують не токени напряму, а «експозицію до криптоактивів із премією ринку капіталу»

2. Алокації у балансах публічних компаній

Ця тенденція не нова, але з 2025 року посилилася. У травні 2025 року AP повідомило, що Trump Media планує створити резерв Bitcoin на 2,5 млрд доларів через інституційні підписки на акції та фінансування конвертованими облігаціями. Поширення подібних кейсів демонструє: криптоактиви вже не лише сфера технологічних чи криптовалютних компаній — вони інтегруються у капітальні операції ширшого спектра публічних компаній.

Які відмінності таких купівель від ETF?

-

Рішення про алокацію більше залежать від корпоративного управління, умов фінансування й динаміки акцій

-

Періоди володіння зазвичай довші, а точки входу — більш дискретні

-

Такі дії — це і розподіл активів, і маркетинг на ринку капіталу

Отже, купівлі публічних компаній не завжди «стабільніші», але суттєво змінюють очікування щодо довгострокового попиту.

3. Приватні фонди та структуровані інвестиційні інструменти

Окрім видимих ETF і публічних компаній, значна частина інституційного капіталу надходить на крипторинок через приватні фонди, закриті інструменти, структуровані OTC-продукти та подібні канали.

Цей капітал менш прозорий, але більш гнучкий і часто орієнтується на тактичну алокацію, арбітраж між ринками та торгівлю волатильністю.

Порівняно з ETF, цей капітал зазвичай:

-

Більш чутливий до ліквідності та можливостей виходу

-

Орієнтується на підвищення прибутковості, а не просто пасивне зберігання

-

Підсилює еластичність цін під час ринкової волатильності

Тому їхній вплив на ринок — це не «повільна змінна», а радше періодичний імпульс.

4. Квазіінституційний капітал за стейблкоїнами та ончейн-продуктами прибутковості

Цю категорію часто ігнорують.

З точки зору структури ринку, стейблкоїни, ончейн-державні облігації, ончейн-інструменти управління готівкою та низькоризикові продукти прибутковості залучають дедалі більше інституційного капіталу в криптоінфраструктуру.

Такий капітал може не «купувати криптовалюту» напряму, але впливає на ринок через:

-

Надання доларової ліквідності для ончейн-торгівлі

-

Зниження бар’єрів входу для інституцій, які заходять у криптоіндустрію

-

Виконання ролі резервного пулу для подальшої алокації у спот, деривативи та RWA

Отже, ці потоки можуть бути не найвидимішими, але, ймовірно, є найважливішим «резервним шаром».

Чим нові інституційні купівлі відрізняються від ETF

Якщо ETF — це стандартизований, прозорий і зручний шлях алокації, то нові купівлі поза ETF формують багаторівневу структуру.

Ключові відмінності:

-

Мета володіння: ETF орієнтовані на розподіл активів і вираження портфеля; алокації казначейських і публічних компаній часто містять наратив власного капіталу, фінансові стратегії та логіку премії ринку капіталу.

-

Тривалість капіталу: фонди ETF можуть виглядати «довгостроковими», але залежать від макронастроїв, очікувань щодо ставок і короткострокового апетиту до ризику. Корпоративні алокації після потрапляння на баланс можуть виходити ще повільніше.

-

Торговельна поведінка: угоди ETF зазвичай прозорі й оперативні; корпоративні казначейства та приватний капітал можуть концентрувати покупки, відтерміновувати розкриття чи використовувати різні інструменти хеджування.

-

Вплив на волатильність ринку: ETF виступають «підтверджувачами напрямку», а корпоративні казначейства, структурований капітал і ончейн-доларова ліквідність — «підсилювачами еластичності ринку» або «базовими шарами підтримки».

Це означає, що майбутні цінові рухи на крипторинку не можна пояснити лише «припливами в ETF». Потрібно розуміти, хто купує, навіщо, на який термін і через які інструменти.

Як диверсифікований інституційний капітал змінить структуру ринку

У міру еволюції інституційних купівель від єдиного наративу ETF до багаторівневої структури ринок зазнає щонайменше трьох змін:

1. Логіка ціноутворення стане складнішою

Історично потоки ETF були основним індикатором напряму. Але зі зростанням ролі казначейських компаній, корпоративних алокацій і ончейн-доларових систем рушії цін стають більш розпорошеними. Деякі ралі можуть бути спричинені корпоративним фінансуванням, переоцінкою капіталу чи розширенням ончейн-ліквідності, а не лише традиційним інвестиційним попитом.

2. Волатильність ринку може стати більш структурною

Часто інституціоналізацію ототожнюють із «більшою стабільністю ринку». Це не завжди так. Якщо нові джерела інституційного капіталу супроводжуються кредитним плечем, обмеженнями фінансування чи тиском наративу ринку капіталу, вони можуть підсилювати тренди зростання та збільшувати волатильність під час просідань.

3. Стиль капіталу перейде від пасивного зберігання до багаторівневої стратегії

Майбутні інституційні гравці можуть не просто купувати спот, а й брати участь у:

-

Алокації у спот і ETF

-

Торгівлі, пов’язаній із корпоративним капіталом і криптоактивами

-

Управлінні стейблкоїнами та ончейн-продуктами прибутковості

-

Хеджуванні деривативами та арбітражі між ринками

Ця еволюція означає, що крипторинок дедалі більше нагадуватиме багаторівневий ринок капіталу, а не просто односторонній пул ризикових активів.

Ризики та поширені помилки

Обговорюючи «нові інституційні купівлі поза ETF», важливо уникати кількох поширених помилок:

-

Вважати, що всі корпоративні купівлі означають довгострокову впевненість: одні компанії купують криптовалюту для довгострокової алокації, інші — для наративу ринку капіталу. Не плутайте ці мотиви.

-

Ототожнювати зростання стейблкоїнів із неминучим зростанням цін: хоча розширення стейблкоїнів підвищує доларову ліквідність, це не завжди означає стійкий чистий попит на спотові активи.

-

Вважати інституціоналізацію гарантією низької волатильності: прихід інституцій підвищує глибину ринку, але також додає кредитне плече та складність торгівлі.

-

Вважати публічні дані повною картиною: дані ETF — найпрозоріші, але прозорість не означає найважливішість. Значна частина капіталу, що реально рухає ринок, не відображається у даних ETF одразу.

Висновок: інституційні купівлі переходять від одного входу до багаторівневої структури

Поза ETF, хто формує нову структуру інституційних купівель на крипторинку? Казначейські компанії цифрових активів, публічні компанії, що інтегрують криптоактиви у свої баланси, приватні та структуровані інструменти, а також квазіінституційний капітал навколо стейблкоїнів і ончейн-продуктів прибутковості разом будують нову систему купівель поза ETF.

Це не применшує важливості ETF. Навпаки, ETF залишаються одним із найчіткіших, центральних і найпростіших для верифікації інституційних входів. Але у 2026 році зосередженість лише на потоках ETF означає ігнорування глибших структурних змін.

Справді важливо не просто «чи купують інституції», а:

-

Через які канали інституції заходять

-

Як довго вони утримують позиції

-

Як вони впливають на ліквідність і волатильність ринку

У цьому контексті інституціоналізація крипторинку перейшла у нову фазу. Ринок виходить за межі єдиного наративу «лише ETF — це інституційні купівлі» до складнішої і зрілої структури капіталу.

相关文章

Ціни зростають, а ставки комісії знижуються: коли капітал з Wall Street надходить на криптовалютний маркетплейс, чи входить ринок у "layered bull run" (багаторівневий бичачий ринок)?

Culper Research відкриває шорт-позиції по ETH: конфлікт навколо оновлення Fusaka і структурні проблеми токеноміки Ethereum

Фрагментація NFT — це інноваційний механізм, який сприяє зниженню бар'єрів і підвищує ліквідність.

Що таке USDD? Вичерпний посібник із децентралізованого стейблкоїна

Оновлення USDD 2.0: новий підхід до надмірно забезпечених стейблкоїнів